Aspekty ocenění věcných břemen vyvolaných stavbami technické infrastruktury

Trasa sítě technické infrastruktury (inženýrské sítě) činí v dotčené části z nezastavěného pozemku pozemek stavební, jelikož k umístění stavby byla tato část vymezena a určena územním rozhodnutím anebo regulačním plánem. Umístění inženýrské sítě do pozemku nebo na pozemek je věcnou a právní závadou, která předmětný pozemek zásadním způsobem a možná i zcela navždy znehodnotí Na takto dotčené části pozemku nelze již realizovat jinou stavbu, vysadit les, zřídit rybník či provést jiná opatření ekologické stability území. Pro vlastníka se tak stává tato část pozemku v šíři zákonem stanoveného ochranného pásma inženýrské sítě zcela bezcennou, kde navíc musí strpět věcné břemeno existence cizí stavby. Za takovéto věcné břemeno náleží vlastníku pozemku spravedlivá a přiměřená náhrada. Stanovení výše náhrady by mělo vycházet z profitu osoby oprávněné z věcného břemene.

1 Úvod

1.1 Základní idea

- pozemek je cennější než stavba, která na něm stojí nebo bude stát (pozemek je věc, která se nedá průmyslově vyrobit; pozemek má, na rozdíl od stavby, povahu se skutečným atributem „navždy“)

- pozemek dotčený stavbou sítě technické infrastruktury je modelově pozemkem stavebním v šířce ochranného pásma této sítě, to je obecně panující názor (viz dále definice pojmu – stavební pozemek), opora rovněž např.v metodických materiálech České komory odhadců majetku, v judikátech a v odborné literatuře; pro výstavbu sítí probíhá územní řízení a je vydáno územní rozhodnutí (souhlas), mimo telekomunikačních sítí jsou ostatní stavby inženýrských sítí stavebně povolovány a kolaudovány; podle posledních informací z ČÚZK ve věci novely katastrálního zákona se uvažuje s evidencí podzemních staveb (halové garáže, podchody, metro, tunely, zásobníky apod.), záhodno by bylo vytvořit centrální evidenci tras technické infrastruktury

- definice pojmu „stavební pozemek“ dle §2 odst.1 písm.b zák.č 183/2006 Sb. (stavebním pozemkem pozemek, jeho část nebo soubor pozemků, vymezený a určený k umístění stavby územním rozhodnutím anebo regulačním plánem,… )

- v ochranném pásmu sítě technické infrastruktury je vlastník pozemku významně omezen (nemůže zde postavit žádnou stavbu pozemního charakteru, ani inženýrského např.větrné elektrárny, fotovoltaickou elektrárnu, ani vybudovat rybník, ani vybudovat zemědělskou farmu, silážní jámu, vysázet les, dokonce ani provádět terénní úpravy)

- k jakýmkoliv činnostem v ochranném pásmu musí mít vlastník pozemku souhlas správce nebo vlastníka sítě

1.2 Definice – ochranné pásmo

Ochranná pásma staveb a zařízení (resp.bezpečnostní pásma, zabezpečovací pásma) omezují určitým způsobem užívání nemovitostí a je možno na ně pohlížet jako na významná omezení vlastnických práv a kategorizovat je jako závady na nemovitostech (obdoba věcných břemen).

Při oceňování věcných břemen s vazbou na liniové stavby slouží v souladu s příslušnými předpisy, technickými a jinými normami ke stanovení náhrady za omezení vlastnického práva.

Ochranná pásma jsou vytvářena zejména z důvodu:

- zajištění nerušeného provozu příslušného předmětu ochrany

- vyloučení (resp.zákazu) různých činností, které by mohly narušit plynulý chod předmětu ochrany

- zajištění ochrany zdraví, životů osob a zvířat a majetku osob

1.3 Definice – stavební pozemek

Zák.č 183/2006 Sb. v §2 odst. 1 písm.b) uvádí : stavebním pozemkem pozemek, jeho část nebo soubor pozemků, vymezený a určený k umístění stavby územním rozhodnutím anebo regulačním plánem,…

Zák.č 151/1997 Sb. v § 9 uvádí : Pro účely oceňování se pozemky člení na stavební pozemky, kterými jsou

1. nezastavěné pozemky evidované v katastru nemovitostí v jednotlivých druzích pozemků, které byly vydaným územním rozhodnutím určeny k zastavění;10) je-li zvláštním předpisem stanovena nejvyšší přípustná zastavěnost pozemku, je stavebním pozemkem pouze část odpovídající přípustnému limitu určenému k zastavění,

2. pozemky evidované v katastru nemovitostí v druhu pozemku zastavěné plochy a nádvoří, v druhu pozemku ostatní plochy - staveniště nebo ostatní plochy, které jsou již zastavěny, a v druhu pozemku zahrady a ostatní plochy, které tvoří jednotný funkční celek se stavbou a pozemkem evidovaným v katastru nemovitostí v druhu pozemku zastavěná plocha a nádvoří za účelem jejich společného využití a jsou ve vlastnictví stejného subjektu,

3. plochy pozemků skutečně zastavěné stavbami bez ohledu na evidovaný stav v katastru nemovitostí,...........

(2) Stavebním pozemkem pro účely oceňování není pozemek (pozn.aut.: v našem případě neoceňujeme pozemek, ale hledáme míru znehodnocení majetku v důsledku zřízení VBř), který je zastavěný jen podzemním nebo nadzemním vedením včetně jejich příslušenství, podzemními stavbami, které nedosahují úrovně terénu, podzemními částmi a příslušenstvím staveb pro dopravu a vodní hospodářství netvořícími součást pozemních staveb. Stavebním pozemkem pro účely oceňování není též pozemek zastavěný stavbami bez základů, studnami, ploty, opěrnými zdmi, pomníky, sochami apod. (pozn.: tento fakt si uvědomujeme, protože ale neoceňujeme pozemek, pak vycházíme z jeho nájmu, který je zajištěn nebo určen výše uvedenými způsoby)

Zák.č 338/1992 Sb. , o DPH v §6 odst.3 (pro ilustraci) uvádí: Stavebním pozemkem se pro účely tohoto zákona rozumí nezastavěný pozemek určený k zastavění stavbou, která byla ohlášena nebo na kterou bylo vydáno stavební povolení nebo bude prováděna na základě certifikátu autorizovaného inspektora16d) anebo na základě veřejnoprávní smlouvy16d) a která se po dokončení stane předmětem daně ze staveb; rozhodná je výměra pozemku v m2 odpovídající půdorysu nadzemní části stavby. Pozemek přestane být stavebním pozemkem, pokud se stavba, která byla ohlášena nebo na kterou bylo vydáno stavební povolení nebo která se provádí na základě certifikátu autorizovaného inspektora anebo na základě veřejnoprávní smlouvy, stane předmětem daně ze staveb nebo pokud ohlášení nebo stavební povolení pozbude platnosti.

2 Ocenění věcných břemen (VBř), vyvolaných stavbami technické infrastruktury nejen pro účely dle zák.č 416/2009 Sb.

2.1 Ocenění věcných břemen

Ocenění VBř se provede dle :

a) zák.č 151/1997 Sb. , §18… „administrativní“ cena – nevhodný název, ale vyjadřuje účel posudku, zejména pro daňové účely

b) zák.č 151/1997 Sb. , §2 ….. obvyklá cena (hodnota), pro smluvní účely

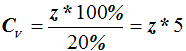

Rozdíl spočívá v podstatě v tom, že dle §18 se jedná pouze o výnosové ocenění, při diskontaci 20% (*5let, in rem) nebo při diskontaci 10% (*10let, in personam), ocenění je do 5 let nebo navždy (pak stejně x5 pro věcná břemena in rem).

Dle §2 se jedná ve většině případů o výnosové ocenění, při diskontaci obvykle 7- 9% (in rem, in personam) nebo se jedná např. o nákladové nebo jiné ocenění.

Náhrada za zřízení práva odpovídajícího věcnému břemenu se ve většině případů rovná součtu diskontovaných budoucích příjmů (ročního užitku) na současnou hodnotu.

Roční užitek vychází ze součinu plochy, která vymezuje rozsah VBř a nájmu (reálný nebo simulovaný) za tuto plochu.

Rozsah VBř je dán většinou součinem délky pásu dotčeného pozemku a šířky zákonného ochranného pásma (nebo jiný tvar, např.lichoběžník); šířka ochranného pásma je dána příslušným zákonem (zejména zák.č 458/2000 Sb. , o podmínkách podnikání a o výkonu státní správy v energetických odvětvích a o změně některých zákonů zák.č 127/2005 Sb. , o elektronických komunikacích, zák.č 274/2001 Sb. , o vodovodech a kanalizacích pro veřejnou potřebu, zák.č 254/2001 Sb. , o vodách nebo vl.nař 29/1959 Sb. , o oprávněních k cizím nemovitostem při stavbách a provozu podzemních potrubí pro pohonné látky a ropu atd.) nebo jinak zjištěnou plochou dotčené části pozemku. Rozsah VBř může být pro účely stanovení náhrady za zřízení VBř i o tu část pozemku, které díky uložení inženýrské sítě se stane pro další využití pozemku bezcenná.

Při stanovení ročního užitku se buď vychází z obvyklého nebo simulovaného nájmu

- obvyklý nájem (reálný z nájemních smluv, sdělení obce, databáze znalců, nabídky RK)

- simulovaný nájem (z cen uvedených v kupních smlouvách, z cenových map, sdělení obce, databáze znalců, nabídky RK, z vyhlášky, rovněž Výměr MF ČR pro dočasné zábory)

Simulovaný nájem (%) :

- lesní půda (1- 4)

- zemědělská půda (1- 4)

- stavební (4-5, doporučeno 7- 9, velká města min.10, podle druhu a charakteru pozemku)

Nelze vycházet z dlouhodobých nájmů zemědělské půdy, když jednotky BPEJ byly vytvořeny v letech 1974-1980 především kvůli evidenci a inventarizaci půdy a poté ke zvýhodněnému postavení bývalých JZD, jedná se o zjevnou diskriminaci vlastníků, cenová informace byla prvotně chápána jako podružná. Ceny zajištěné na základě BPEJ nelze považovat za obvyklé ceny zemědělské půdy.

Poznámka: Bonitovaná půdně ekologická jednotka (BPEJ) zemědělských pozemků vyjadřuje pětimístným číselným kódem hlavní půdní a klimatické podmínky, které mají vliv na produkční schopnost zemědělské půdy a její ekonomické ohodnocení. Informace o BPEJ slouží především pro zemědělské účely, ale lze je využít při zpracování projektu komplexních pozemkových úprav, případně pro další účely. Systém BPEJ je platný pro celé území ČR. Bonitace zemědělské půdy byla prováděna v letech 1974 až 1980. Bonitace je provedena pro zemědělskou půdu (les není ohodnocen), tj. pro ornou půdu a pro louky a pastviny. Bonitační výsledky jsou registrovány v republikové bonitační databázi. Izolinie BPEJ a jejich kódy jsou zakresleny v mapách SMO-5 a současně jsou k dispozici ve formě vektorových dat. Údaje o zastoupení BPEJ na jednotlivých parcelách jsou k dispozici na katastrálních a pozemkových úřadech. Charakteristika BPEJ a postup pro jejich vedení a aktualizaci je stanoven ve vyhlášce č. 327/1998 Sb. , Zároveň svěřuje vedení a aktualizaci BPEJ pozemkovým úřadům, které mají za úkol zjišťovat změny půdních a klimatických podmínek pozemků terénním průzkumem, dále provádí jejich vyhodnocení, na jehož podkladě se ověřují, upřesňují či nově vymezují nové hranice rozdílných BPEJ na mapách, případně se mění číselný kód BPEJ. Správcem systému BPEJ je Výzkumný ústav meliorací a ochrany půdy Praha – Zbraslav. Tento ústav poskytuje souhrnné údaje o BPEJ a o jejich účelových seskupeních pro řadu činností, spojených např. s ochranou přírody, využíváním půdního fondu, s územním plánováním atd. Současně je i subjektem, který odborně posuzuje např. všechna odvolání proti zařazení konkrétního pozemku do jedné z bonitovaných půdně ekologických jednotek.

Při stanovení náhrady za zřízení práva odpovídajícího VBř je třeba vycházet z toho účelu, kterému má VBř sloužit (zohlednit profit osoby oprávněné) – v návaznosti na ten fakt, že např.přeložka trasy technické infrastruktury je součástí Stavby pozemní komunikace, stát financuje vyvolané investice a pak je bezúplatně předává nadnárodním společnostem.

Stavby technické infrastruktury jsou obecně považovány v souladu s Klasifikací stavebních děl CC-CZ za stavby (stavební díla) – viz např. 221112 Plynovody, SKP 46.21.31.2, 221211 Řady vodovodní přívodní a zásobovací, SKP 46.21.32.1 nebo 221411 Vedení dálková VN venkovní nadzemní, SKP 46.21.34.2 apod. (současná definice stavby §2 odst.3 zák.č. 183/2006 Sb. : Stavbou se rozumí veškerá stavební díla, která vznikají stavební nebo montážní technologií, bez zřetele na jejich stavebně technické provedení, použité stavební výrobky, materiály a konstrukce, na účel využití a dobu trvání…..). Tyto stavby však nejsou předmětem evidence v katastrálním operátu dle zák.č. 344/1991 Sb. , zák.č. 265/1991 Sb. a vyhl.č. 26/2007 Sb.

2.2 Způsoby ocenění principielně

2.2.1 Umístění trasy technické infrastruktury v pozemku (samostatně, obecný případ)

- lesní pozemek

- zemědělský pozemek

- jiný pozemek

Výpočet se provede z obvyklých cen nájmů pro daný účel, který vede ke zřízení VBř nebo ze Simulace :

- obvyklá cena lesního nebo zemědělského pozemku (je třeba rozlišit i vliv nezastavěného a nezastavitelného území, zastavěného území a zastavitelných ploch….)

- vyhlášková cena stavebního pozemku pro inženýrskou stavbu (ki, kp této stavby, podle počtu obyvatel obce, bez přirážek a srážek)

- obvyklá cena jiného pozemku (ostatní plocha, vodní plocha….)

2.2.2 Umístění trasy technické infrastruktury v pozemku (v souvislosti se stavbou pozemní komunikace, dráhy, vodní cesty)

- lesní pozemek

- zemědělský pozemek

- jiný pozemek

Výpočet se provede z obvyklých cen nájmů pro daný účel, který vede ke zřízení VBř nebo ze Simulace :

- obvyklá cena výkupů pozemků pro pozemní komunikaci (úsek bez ohledu na katastrální území – ocenění nesmí být skokové, ale s ohledem na důležitost a význam stavby a její technické parametry, třeba 10km úsek, prosazujeme vytvoření tzv. Liniové cenové mapy stavby, která by platila neměně po celou dobu majetkoprávní přípravy, realizace a majetkoprávního vypořádání stavby), je třeba rozlišit i vliv nezastavěného a nezastavitelného území, zastavěného území a zastavitelných ploch…. vycházet z trvalých záborů

- obvyklá cena nájmů dočasných záborů nastavuje tržiště nájmů pro výpočet ocenění VBř (dle aktuálního Výměru MF ČR)

- vyhlášková cena stavebního pozemku pro inženýrskou stavbu (ki, kp této stavby, podle počtu obyvatel obce)

- obvyklá cena lesního nebo zemědělského pozemku

- obvyklá cena jiného pozemku (ostatní plocha, vodní plocha….)

2.2.3 Umístění trasy technické infrastruktury v pozemku (obecně, zastavěná plocha a nádvoří)

- zastavěná plocha a nádvoří

Výpočet z obvyklých cen nájmů pro daný účel, který vede ke zřízení VBř nebo ze Simulace :

- obvyklé ceny pozemků pro stavbu daného charakteru, účelu, funkce – nutno zohlednit vliv územního plánu (komerce, bydlení, komunikace, park…, navrhujeme rozmezí 60-100% ceny)

2.3 Ocenění

K ocenění věcných břemen lze přistoupit dvěmi způsoby – vyžaduje objednatel nebo podmínky zák.č 416/2009 Sb. :

- pro účely smluvní (dle §2 zák.č 151/1997 Sb. )

- pro účely daňové nebo obdobné (dle §18 zák.č 151/1997 Sb. ),

a to s využitím předchozích tezí.

2.3.1 Účely smluvní

Pro účely smluvní text §2 a §18 zákona uvádí:

Majetek a služba se oceňují obvyklou cenou, pokud tento zákon nestanoví jiný způsob oceňování........ Právo odpovídající věcnému břemenu se oceňuje výnosovým způsobem na základě ročního užitku ve výši obvyklé ceny......... Jiným způsobem oceňování stanoveným tímto zákonem nebo na jeho základě je mj. výnosový způsob, který vychází z výnosu z předmětu ocenění skutečně dosahovaného nebo z výnosu, který lze z předmětu ocenění za daných podmínek obvykle získat, a z kapitalizace tohoto výnosu (úrokové míry)......... ve výpočtu dle vzorce tzv. „věčné renty“ se uvažuje s dále stanovenou úrokovou mírou.

Obecně se výpočet provádí podle vztahů :

![]() ..... pro dobu „navždy“

..... pro dobu „navždy“

![]() ..... pro dobu „na určitý počet let“

..... pro dobu „na určitý počet let“

přičemž "C V “ je cena práva odpovídajícího věcnému břemenu, "z" je roční užitek, "u" je úroková míra, „q“ je úročitel, „n“ je počet let, po něž je právo vykonáváno, „i“ je úroková míra setinná.

Několik poznámek ke stanovení diskontní míry

Diskontní úroková míra (pozn.: pojmy „diskontní“ a „kapitalizační“ míra bývají zaměňovány), vyjadřuje míru nejistoty vyjádření současné hodnoty pomocí budoucích (nejistých) příjmů. Naopak míra kapitalizace je diskontní mírou po odpočtu očekávané míry dlouhodobého růstu; rozdíl bude zřejmě mezi úrokovou míru používanou při oceňování podniků, nehmotného majetku, nemovitostí a jiná úroková míra bude ve vztahu k právům k nemovitostem, kam se věcná břemena řadí)

Společným ukazatelem je, že jde o vyjádření nákladů nejlepší alternativy, nákladů, se kterými naší alternativu srovnáváme, tj. náklady obětované příležitosti, jejichž výše je dána alternativním očekávaným výnosem. Diskontování tedy chápejme jako proces přepočtu budoucích hodnot peněz v jejich nominálních hodnotách na dnešní, nižší, hodnotu. Jde vlastně o očištění budoucích nominálních částek o výnos, který v sobě mají implicitně zahrnuty vzhledem k dnešnímu dni, ke kterému je vztahujeme.

Diskontní míra je trhem určená požadovaná míra návratnosti, odvozená jako riziko asociované s určitým stupněm bezpečnosti investice. Diskontní míra vyjadřuje rovnováhu na trhu s danou investicí (v tomto případě nemovitostí) charakterizovanou jistými výnosy a mírou rizika. V principu funguje trh s nemovitostmi na bázi nabídky a poptávky a jistou paralelu s tímto principem lze taktéž nalézt i při stanovování výše diskontní sazby.

Dlouhou dobu jsme uvažovali s kapitalizační mírou jako kalkulovanou úrokovou mírou pomocí stavebnicové metody. Kapitalizační míru bylo lze při této metodě stanovit jako součet čtyř základních složek :

Potom platí:

r 1

skutečná míra ekonomické výnosnosti, tj. úroková míra na bezpečné vklady ve lhůtě požadovaného úvěru, snížená o inflační vlivy (bezrizikový reálný výnos). V současné době je doporučována dle výnosu státních dluhopisů ve výši 4 - 5%.

r 2

míra průměrné očekávané inflace v hodnoceném období (poměrný pokles nebo růst) - odhad lze získat na základech

národohospodářských prognóz (rok 2011 : ± 2%)

r 3

riziková míra - nutno posoudit např. podle podmínek v dané lokalitě (obvykle 2 - 5%)

r 4

míra ekonomické životnosti - předpokládaná doba trvání (1 / zbývající životnost v letech ) – 100… u věcných břemen ve vztahu k pozemkům neužijeme

Celková kapitalizační míra r se stanovovala zásadně skladbou jednotlivých složek. Pokud některá složka nebyla použita, uvedlo se zdůvodnění.

Stanovení kapitalizační míry je nutno ponechat na erudici odhadce podle konkrétního případu, avšak vždy s ohledem na aktuální vývoj ekonomiky a místní podmínky. Stanovení kapitalizační míry je tedy v každém případě výsledkem odhadu. Fakt, že neexistuje žádná závazná metodika stanovení diskontní míry, indikuje dosti závažný problém, který vede k situaci, že jen na základě rozdílné volby diskontní míry mohou dva oceňovatelé dospět k diametrálně odlišné výnosové hodnotě.

V praxi zemí stabilní ekonomiky se často využívá v jiných výpočtech hodnota úrokové míry z dlouhodobých úvěrů - jedná-li se potom v našem případě o zřízení věcného břemena s dobou trvání navždy, tj. nekonečná doba trvání výnosu (renty), je možné dle odborníků hovořit o bezrizikovém výnosu. Kapitalizační míra r by se potom rovnala složce r1. Toto je ale popis ideálního stavu, který ve skutečnosti pravděpodobně nenastane, v praxi se pak jedná o součet složek r1 + r2 + r3.

S ohledem na modernější pohled na problematiku skládané kapitalizační míry a další vývoj oceňovacích technik byl ze strany IOM VŠE Praha (prof.Mařík) a ČKOM (Ing.Malý, dr.Šantrůček) učiněn konsensus a pojetí celkové míry kapitalizace skládané ze čtyř faktorů bylo změněno a v tomto smyslu byla v ČKOM vydána nová metodika, která vede k novému pojmu - Výnosová míra nemovitosti (VMN). následující statě jsou uvedeny s laskavým svolením České komory odhadců majetku, profesní sdružení znalců a odhadců.

Výnosová míra nemovitosti (VMN)

Neméně důležitou složkou výpočtu (stejně důležitou jako odhad čistého stabilizovaného výnosu) je stanovení výnosové míry nemovitosti (VMN resp. r). Výnosová metoda je založena na porovnání předpokládaných výnosů z konkrétní nemovitosti s nejlepším alternativním dosažitelným výnosem ze stejně rizikového kapitálu. Pokud nepočítáme obecně se stabilními výnosy z aktiva, je třeba rozlišovat mezi pojmem VMN, kapitalizační míra a diskontní míra. Úrokovou míru, která má být použita pro výnosové oceňování nemovitostí, nelze ztotožňovat s úrokovou mírou používanou u jiných aktiv (např. oceňování cenných papírů nebo dokonce podniků). Dosud v podmínkách ČR nelze využít předpokladu úzkého propojení alternativních trhů pro investory. Trh s nemovitostmi má stále ještě svoji určitou autonomii, která se promítá i do vývoje cen resp. její volatility a výnosnosti nemovitostí, která jako investiční alternativa stále ještě značně snižuje riziko kapitálové investice. Pro další postup je třeba preferovat, aby byla kapitalizace prováděna na základě obvyklé výnosnosti určitého typu nemovitostí, což lze ztotožnit s úrokovou mírou, kterou je obvykle úročena tržní hodnota nemovitosti (ovšem jen pro daný druh nemovitostí v dané lokalitě). Jedná se tedy o výnos určitého typu nemovitosti, který je vztažen k lokálně realizovaným tržním cenám. Vztah mezi tržní úrokovou mírou, případně dalšími výnosovými mírami kapitálového trhu a kapitalizační mírou pro nemovitosti sice určitě existuje, je ale ovlivněn působením řady dalších faktorů, proto je vhodné jako cílové řešení odhadovat kapitalizační míru přímo z trhu nemovitostí, tzn. z realizovaných kupních cen pro určité druhy nemovitostí jako tzv. výnosovou míru nemovitosti (VMN). Pokud bude provedena analýza trhu a jeho vývojových tendencí, pak zjištěná kapitalizační míra „r“ bude totožná s VMN.

Řešení

A. Výnosovou míru nemovitosti (VMN totožnou s „r“) lze zjistit z relevantního lokálního trhu, tzn. pro daný druh srovnatelných nemovitostí zpětným výpočtem hodnoty „r“ z kupních cen (KC) při známé úrovni ČV a odhadu zůstatkové doby užití srovnatelných nemovitostí dosazením těchto hodnot do rovnice 1*). VMN by pak představovala střední hodnotu kapitalizační míry „r“ pro investici do daného druhu nemovitosti v dané lokalitě při její určité zůstatkové době životnosti.

B. ČKOM ve svém metodickém návrhu předpokládá periodické zpracovávání informací zjištěných z trhu nemovitostí v ČR a to metodou vícenásobné regresní analýzy a její výsledek pravidelně jedenkrát ročně zveřejňovat ve formě rovnice s vypočtenými koeficienty.

ČKOM tímto bude garantovat věrohodnost a správnost stanovených tržních koeficientů pro výpočet výnosových měr nemovitostí (VMN) pro případy praktických aplikací uvedené metodiky odbornou veřejností (a to nejen z řad členů ČKOM).

Základem této analýzy je najít korelaci mezi čistým výnosem z nemovitosti (platí to ovšem pouze pro tržně dosažitelné výnosy) a její kupní cenou. Čistý výnos je determinován a limitován způsobem užívání nemovitosti, takže je nutné zpracovat regresní analýzy pro každý typ, resp. způsob užívání nemovitosti, z čehož plyne nutnost zvolit základní kategorie pro třídění typů nemovitostí podle způsobu užívání:

Byty, bytové (nájemní) domy, rodinné domy, administrativní budovy, skladové objekty a provozní haly, hotely a penziony, čerpací stanice pohonných hmot.

Pro různé druhy užívání nemovitostí je proto třeba zjišťovat informace:

- kupní ceně,

- dosažitelném čistém výnosu,

- doplňující informace o regionu,

- atraktivitě lokality.

Konkrétně:

- Kupní cena skutečně realizovaná (nikoliv z inzerce, ty bývají vždy vyšší než realizované),

- Čistý výnos (ČV) konstantní dosažitelný po dobu zůstatkové životnosti,

- Vliv atraktivity místa v regionu na realizované kupní ceny (LOKreg). Hodnoceno jako odstup atraktivity hodnocené obce od metropole v regionu, přičemž metropole je hodnocena stupněm LOKreg = 1,0 a odstup až do stupně LOKreg = 5,0.

- Vliv atraktivity lokality v obci (LOKm). Hodnoceno jako LOKm = 1,0 pro atraktivní místa vzhledem k charakteru užívání stavby a zejména dosažitelnosti výnosů do LOKm = 5,0 pro téměř nevhodnou (špatnou) lokalitu v obci vzhledem k charakteru užívání stavby.

Studiem charakteru tržních informací bylo zpracovateli zjištěno, že současné cenové relace tržního nájemného patrně v sobě dostatečně absorbují technický stav resp. uživatelský standard nemovitosti. Je pak otázkou víceletého sledování, půjde-li o dočasný či dlouhodobý jev.

Na propočtených vzorcích podle užití nemovitosti bylo zjištěno jak pro Prahu tak i ostatní lokality, že existuje poměrně vysoká korelace mezi čistými výnosy (ČV bez odečtu odpisů) a kupními cenami (KC). Výsledkem je poměrně důležité zjištění: Trh s nemovitostmi v ČR dosud funguje pouze regionálně, neboť propočtená „celorepubliková“ rovnice vykazovala poměrně nízkou hodnotu směrodatné odchylky R2 nižší než 0,5 a je tedy nepoužitelná.

Rovnice pro VMN „ r „ má tvar :

Lineární – v převážné většině řešených typů nemovitostí 4*)

r=ČV / ( a+ b x ČV + c x LOKreg + d x LOKm )

Logaritmický – pro některé typy nemovitostí v určitém regionu 5*)

r= ČV / ( a x b (CV) x c (LOKreg) x d (LOKm) )

2.3.1.1 Výsledky vícenásobné regresní analýzy uspořádané podle regionů a druhů nemovitostí, byly zpracovány na podkladě statistických údajů z jednotlivých regionů, jsou majetkem ČKOM a tabulka výstupů byla předána na jednotlivé regiony k použití.

Výsledek rovnic 4* a 5*) již představuje celkovou výnosovou míru nemovitosti a měl by nahrazovat dříve doporučovaný postup stanovení kapitalizační míry r skladbou jednotlivých faktorů (r1 až r4).

Dočasně lze použít řešení podle ad B. na základě periodicky ze strany ČKOM publikovaného a tedy doporučeného rozpětí pro rizikovou složku.

Pokud by měla být v současné době používána ještě skladebná metoda pro výnosové míry r, pak by již mělo jít pouze o součet dvou základních členů. Dle původního značení skutečné míry výnosnosti a rizikové míry:

r=r1+r2

kde:

r1 je míra ekonomické výnosnosti, tj. tzv. bezriziková úroková míra

Podle informací z ČNB a MF ČR se v současné době používá pro stanovení úrokových měr pro dlouhodobé státní dluhopisy pouze tzv. americký aukční systém s algoritmem pro zpracování objednávek zejména institucionálních investorů. Lze proto předpokládat, že úrokové míry státních dluhopisů a potažmo reálné výnosnosti státních dluhopisů do doby splatnosti r1 již implicitně obsahují investory dlouhodobě prognózovanou míru inflace (tedy v podstatě složku označovanou dříve jako r2). Hodnotu složky r1 lze tedy ztotožnit s výnosností státních dluhopisů do doby jejich splatnosti, a to takových, jejichž doba splatnosti je srovnatelná se zůstatkovou dobou ekonomické životnosti hodnocené nemovitosti.

Pro nemovitosti s dobou zůstatkové životnosti delší, než dosahují splatnosti na trhu dostupných dluhopisů, by mělo být postupováno metodou výpočtu geometrického průměru: výnosnosti státního dluhopisu na trhu dostupného s nejdelší dobou splatnosti s odhadem výnosnosti pro dobu zbývající do odhadované doby zůstatkové ekonomické životnosti hodnocené nemovitosti.

Pro zjišťování reálné výnosnosti státních dluhopisů do doby splatnosti lze doporučit např. informace Conseq Finance Research nebo agenturu Bloomberg a volit především dlouhodobé státní dluhopisy se splatností 9, 10, 16 a budou-li emitovány, tak i na více let.

r2 je riziková míra

Při výpočtové aplikaci tzv. zásobitele představuje hodnota r náklady na vlastní kapitál resp. výnosovou míru pro vlastní kapitál vložený do nemovitosti a výnosová metoda je založena na porovnání předpokládaných výnosů z nemovitosti s nejlepším alternativně dosažitelným výnosem ze stejného kapitálu.

Složka r1 představuje srovnání s bezrizikovou investicí do státních dluhopisů při likviditě trhu státních dluhopisů.

Složka r2 má proto logicky význam rizikové přirážky za nižší likviditu trhu nemovitostí tedy vyšší riziko investice v porovnání s trhem státních dluhopisů.

Pokud některé druhy nemovitostí vykazují rizikovou přirážku r2 minimální tzn., že takové nemovitosti oceňují investoři za téměř shodně rizikové se státními dluhopisy. V takovém případě se i princip ocenění nemovitosti podobá spíše ocenění dluhopisů, kdy výnos z pronájmu není rozhodující pro hodnotu nemovitosti – je pouze analogií renty z úroků a měl by jí i hodnotově odpovídat, prvořadá je zpravidla abnormálně vysoká hodnota pozemku a hodnota stavby je pak na druhém místě. Takové nemovitosti jsou i přes relativně vysokou cenu dobře a poměrně rychle prodejné – nemovitosti vykazují ve srovnání s běžně fungujícím trhem vysokou likviditu majetku. Běžně používané výnosové metody ocenění nemovitosti neposkytují v těchto případech výsledky konvergující k hodnotovým výsledkům z tržního porovnání. Příkladem takových nemovitostí jsou objekty na Václavském náměstí a přilehlých ulicích Prahy 1, event. lokality na Malé Straně, kde již kromě ojediněle vzniklých proluk, není možné získat stavební parcely. Výši rizika uložení kapitálu do takto oceňované nemovitosti je nutné posoudit výhradně dle místních podmínek. Další vlivy jsou již spíše orientační: známá nebo očekávaná konkurence na relevantním trhu nemovitostí, a podle případného nebezpečí ztráty likvidnosti na tomto trhu. Přirážka může zahrnovat i vlivy konjunktury a nepředvídatelné makroekonomické vlivy.

V případě aplikace zásobitele pro výpočet výnosové hodnoty nemovitosti je složka míry ekonomické životnosti (dříve označovaná jako r4 ) již pro výpočet bezpředmětná.

Doporučuje se však i při aplikaci skladebné metody konfrontovat její výsledek, tzn. hodnotu r s výnosovou mírou rezultující z regresní analýzy.

Pro odhad hodnoty založené na netržní hodnotové bázi lze aplikovat metodu tzv. jistotních ekvivalentů výnosů (JEV). Touto metodou lze stanovit kapitalizační míru r, kterou je možné dále použít společně s vývojem tempa růstu výnosů a inflačním vývojem působícím na výnosy na výchozí hodnotu čistého výnosu analogicky tak, jako s ní pracuje vzorec pro časově omezenou rentu se zásobitelem. Obvyklý postup, jak stanovit r, je založen na tom, že kapitalizační míra odráží jednak časovou hodnotu peněz (r1) a jednak odměnu za podstoupené riziko (r2), potom opět

r = r1+r2

Mírami rizika jsou při obvyklém pojetí míry rozptylu (tj. rozptyl, směrodatná odchylka) Pro kalkulaci rizika je důležitý postoj investora k riziku, tedy míra averze k riziku. Míru averze k riziku lze definovat. K jejímu vyjádření můžeme použít pojem jistotního ekvivalentu výnosu (déle JEV).

Pod tímto pojmem je chápán jistý obnos, který investor může získat za budoucí výnosy s určitým rozdělením pravděpodobnosti. Jinak řečeno, jaký s jistotou získaný obnos považuje investor za ekvivalentní určitému pravděpodobnostnímu rozdělení budoucích výnosu. Z tohoto rozdělení můžeme získat průměrnou očekávanou hodnotu výnosu. Výnosy zde chápeme jako peněžní toky nebo očekávané zisky např. z konkrétní nemovitosti – proto jde o tzv. individuální JEV a z toho výsledek na netržní hodnotové bázi.

Relace mezi očekávanou hodnotou výnosu a jistotním ekvivalentem muže posloužit k posouzení stupně rizikové averze. Platí, že:

- Při rovnosti jistotního ekvivalentu a očekávaných výnosů lze předpokládat neutrální postoj k riziku.

- Pokud je jistotní ekvivalent vyšší než očekávaný výnos, je investor „příznivcem“ rizika.

- Pokud je jistotní ekvivalent menší než očekávaná hodnota, je investor averzní k riziku. Tento postoj je obecně považován za převládající.

JEV je s jistotou dosažitelný obnos, který by investor považoval z hodnotového hlediska za ekvivalentní možnosti získat budoucí rizikové výnosy s předpokládaným rozdělením pravděpodobnosti. Jistotní ekvivalent výnosů dosažitelných na konci období může být proto při výpočtu současné hodnoty diskontován bezrizikovou diskontní mírou rf, protože se jedná o jistou částku.

SH = JEV1 . (1 + rf)-1

ČSH = SH – I

Jak již bylo řečeno, kladný rozdíl:

E(V) – JEV,

kde E(V) je střední očekávaný výnos, je vyjádřením rizikové averze investora. S rostoucí averzí k riziku stoupá riziková srážka, kterou je investor ochoten akceptovat při prodeji nejistých budoucích výnosů. Druhou možností, jak ocenit projekt, je vyjít z očekávaných výnosů E(V). Averze k riziku se pak kalkuluje do diskontní míry, která obsahuje rizikovou přirážku ∆r = r2. Tato přirážka poroste s růstem averze k riziku. Pak současná hodnota projektu bude:

SH = E(V)1 . (1 + rf + ∆r)-1

Oba postupy musí vést ke stejnému výsledku a riziková srážka z výnosu musí v konečném výsledku odpovídat rizikové přirážce ∆r = r2.

Míra dlouhodobého rizika (r3 )

zohledňuje přirážku za riziko z neurčitosti (z obtížné předvídatelnosti) dlouhodobého očekávaného vývoje tržní hodnoty nemovitosti. Působí jako jistotní srážka z aktuálně stanovené tržní hodnoty, která je-li stanovena na základě tržní výnosové míry nemovitosti r, má platnost cca ½ až 1 rok (kdy r je výsledkem regresní analýzy závislosti na regionálním trhu zjištěných čistých výnosů ČV a kupních cen KC). Má-li být proveden odhad hodnoty nemovitosti na netržní bázi MLV (zástavní hodnota nemovitosti) tzn. pro účely zřízení zástavního práva s dlouhodobou platností (5, 10, až 20 let), je třeba r zjištěné z trhu jako výsledek regresní analýzy nebo jako r = r1 + r2 ještě rozšířit o jistotní korekci - složku r3, potom dlouhodobá riziková míra nemovitosti bude složena následovně:

R = r + r3 = r1 + r2 + r3

Konstrukce r3 :

Tak, jak plyne čas do vypršení lhůty zástavního práva, zmenšuje se pravděpodobnost, že se s TH či VHN stane podstatná změna. Je-li kvalifikovaně odhadnuta TH nemovitosti ze vstupních údajů platných alespoň 1 rok, je vcelku malá pravděpodobnost, že se tato hodnota do jednoho roku výrazně změní. Má-li odhadnutá TH nemovitosti platit cca 1 rok, pak je hodnota r zjištěná z trhu použitelná a bude poskytovat zřejmě odpovídající výsledky. Pokud je nemovitost oceňována pro účely např. zřízení zástavního práva na dlouhou řadu let, je třeba odhadovat hodnotu s dlouhodobou platností. Složka r1 , je-li odvozena z výnosnosti státních dluhopisů v délce 10 až 15 let, pak určitou predikci této dlouhodobé nejistoty zahrnuje (i když především v oblasti inflačního vývoje tzn. ceny peněz). Složka r2 , jako výslednice působení všech systematických i specifických rizik trhu nemovitostí, ale tuto predikci nejistoty z dlouhodobého vývoje zřejmě neobsahuje prakticky vůbec. V opačném případě by banky a zejména hypotéční ústavy poučeny ze současné problematické prodejnosti nemovitostí oceněných v tehdejších (dobových) tržních hodnotách nepotřebovaly zavádět různé administrativní srážky k odborně stanovené aktuální TH.

Logika řešení r3:

Ten, kdo přijal nemovitost do zástavy za určitou cenu (TH) věří, že tato cena dlouhodobě (po dobu trvání zástavního práva) spíše poroste nebo v každém případě alespoň neklesne. Ten, kdo nemovitost poskytl do zástavy, může věřit i v pravý opak.

a) Ten, kdo má ve svůj prospěch zaregistrované zástavní právo si tak „koupil“ právo (nikoliv povinnost) rozhodnout o realizaci nemovitosti prodejem v případě, že úvěr nebude splacen. Ten, kdo nemovitost do zástavy poskytl, právo o prodeji rozhodnout „prodal“, protože na výzvu kupujícího opce (zástavního věřitele) bude nucen nemovitost jako osoba povinná vydat (dobrovolně či nedobrovolně).

b) Zástavní věřitel přijímá nemovitost do zástavy s určitou hodnotou a doufá, že za ni bude prodejná až do konce zástavní lhůty. V praxi sice může zástavní věřitel požádat o realizaci kdykoliv v průběhu této lhůty, je-li porušen úvěrový tzn. závazkový právní vztah. Pro konstrukci r3 by však měla být nemovitost prodejná za tuto hodnotu i na konci zástavní lhůty.

Výpočtový model pro konstrukci r3 musí respektovat zásadu obvykle používanou při stanovení hodnoty opčních práv, že čím delší bude uvažované zástavní právo, tím nižší bude pro zástavního věřitele hodnota nemovitosti pro zástavu jako ochrana (pojistka) zástavního věřitele proti nejistotě dlouhodobého vývoje cen nemovitostí.

r3 = ( 0,5 + 0,1 x r2 / r1 ) x ( T - 1 ) - 0,015 x T2

r1, r2 je dosazeno v procentních bodech (příklad: 0,03 bezrozměrně = 3 pr.body)

T roky trvání zástavního práva od data ocenění

Pro výpočet r3 lze aplikovat i obvykle užívané výpočtové modely pro reálné opce, kdy se volatilita hodnoty nemovitosti vyjádřená relativně pomocí VMN respektive jako její přirážka (r2 + r3) v dlouhých časových řadách limitně blíží nule, tzn. že se VMN = r1 + r2 + r3 blíží tzv. časové hodnotě peněz r1.

Poznámka: Výpočet výnosové hodnoty nemovitosti pomocí zásobitele je softwarově zpracován a je nehmotným majetkem ČKOM.

2.3.2 Účely daňové

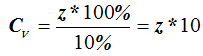

Pro účely daňové nebo pro účely, kdy jsou investovány finanční prostředky státu nebo evropských fondů se pak vychází z §18, který ve svém textu výše uvedený princip poněkud modifikuje a zjednodušuje pro širší užití a pochopení a vychází v podstatě ze "stavu navždy" opět z tzv."věčné renty", avšak při použití úrokové míry 20% , resp. 10% :

V § 18 zákona č. 151/1997 Sb. , o oceňování majetku, je definováno oceňování práv odpovídajících věcným břemenům takto :

(1) Právo odpovídající věcnému břemenu18) se oceňuje výnosovým způsobem na základě ročního užitku ve výši obvyklé ceny.

(2) Ocenění podle odstavce 1 se neuplatní, jestliže lze zjistit roční užitek ze smlouvy, z výsledků řízení o dědictví nebo z rozhodnutí příslušného orgánu, pokud při vzniku věcného břemene byl roční užitek z tohoto břemene uveden a není-li o více než jednu třetinu nižší než cena obvyklá.

(3) Roční užitek podle odstavců 1 a 2 se násobí počtem let užívání práva, nejvýše však pěti.

(4) Patří-li právo určité osobě na dobu jejího života, oceňuje se desetinásobkem ročního užitku.

(5) Nelze-li cenu zjistit podle předchozích odstavců, oceňuje se právo jednotně částkou 10 000,- Kč.

(6) Právo, zřízené jinak než věcným břemenem, obdobné právu odpovídajícímu věcnému břemenu se oceňuje podle odstavců 1 až 5.

Potom platí :

…… pro věcné břemeno dožití určité osoby anebo

…… pro věcné břemeno dožití určité osoby anebo

Cv = z * t …… pro věcné břemeno na dobu určitou, pro 0 < t < 5 let

…… pro věcné břemeno navždy, pro t > 5 let.

…… pro věcné břemeno navždy, pro t > 5 let.

přičemž "C V“ je cena práva odpovídajícího věcnému břemenu, "z" je roční užitek, "t" je doba, po kterou věcné břemeno na nemovitosti vázne.

2.3.3 Využití fixní sazby k ocenění VBř („Cv, fix“)

Na omezení vlastnického práva v souvislosti s přeložkami inženýrských sítí je pohlíženo jako na soubor věcných břemen, která při takové stavbě vznikají.

V souladu se zák. 344/1992 Sb. , o katastru nemovitostí a jeho prováděcí vyhlášky č. 26/2007 Sb. a Návodu na vedení Katastru nemovitostí se jedná o věcná břemena:

s povinností strpět :

- věcné břemeno vedení (rozumí se zřízení a umístění, provozování, změna a údržba stavby, příp.její odstranění), vč. součástí a příslušenství a ochranného pásma

- právo obdobné věcnému břemenu volné chůze, průchodu a průjezdu (chůze a jízdy)

- právo obdobné věcnému břemenu údržby a oprav

- právo odstraňování porostů a dřevin ohrožujících bezpečný a spolehlivý provoz zařízení a přístup k němu

s povinností zdržet se:

- zřizování staveb, objektů a zařízení v rozsahu podle přiloženého geometrického plánu,

- všech činností, jež by mohly vést k poškození technické infrastruktury, jejích součástí a příslušenství

Z uváděných druhů věcných břemen, která zatěžují jednotlivé pozemky je výše uvedeným způsobem oceněno „věcné břemeno vedení“. Další věcná břemena, která pozemek současně zatěžují, je možno sloučit pro účely ocenění do „ práva obdobného věcnému břemenu chůze a jízdy za účelem údržby a oprav a dalších práv a povinností vyplývajících z příslušného zákona“, neboť oprávněný nemá žádný další důvod, aby na pozemky vstupoval nebo vjížděl technikou v jiném důvodu než k opravám a údržbě svého zařízení omezujícího vlastníka nemovitosti nebo klestil porosty. U těchto práv není možno jednoznačně určit četnost vstupů či vjezdů na pozemek, není možno specifikovat osoby, které budou vstupovat či není možno specifikovat či kvantifikovat techniku, která bude vjíždět, rovněž nelze specifikovat druh a charakter oprav a údržby, pak se jedná o věcné břemeno jehož rozsah a obsah nelze určit a tato omezení vlastnického práva oceňujeme jednotně fixní částkou ve výši 10.000.-Kč (tento postup je také uveden viz - Cenový věstník MF ČR, částka 6, Komentář k oceňování práv odpovídajících věcným břemenům podle §18 zák.č 151/1997 Sb. , čl.4 Právo věcného břemene pro energetiku – energetické stavby, který nebyl doposud novelizován …

Energetické stavby zahrnují celou řadu elektrických rozvodů, plynovodů, ropovodů, teplovodů, zásobníků podzemních i nadzemních, regulačních zařízení atd. K nim se váže zřízení ochranných pásem spolu s řadou omezení vlastníků nemovitostí, na kterých se energetické stavby nacházejí.

Míru omezení vlastnického práva a míru využitelnosti pozemku ovlivňuje umístění energetické stavby. Platí, že větší omezení je dáno nadzemním umístěním stavby, menší, je-li stavba (např. plynovod) pod zemí (pozn.autora: s tímto názorem je nutno polemizovat a nesouhlasit). Zjištění ročního užitku se váže k té části pozemku, u které omezení vlastnického práva vyplývá z popisu věcného břemene ve sm1ouvě případně přímo v příslušném zákoně.

Jde-li o stavební pozemek, stanoví se roční užitek ve výši obvyklého nájemného za srovnatelné pozemky.

Pokud toto obvyklé nájemné nelze zjistit (chybí informace o pronájmu), použije se simulované nájemné.

Simulované nájemné lze určit jako dané procento z ceny pozemku

a) v úrovni obvyklé ceny

b) uvedené v cenové mapě obce

c) zjištěné podle cenového předpisu (zákon č. 151 /1997 Sb. a vyhláška č. 279/1997 Sb. ).

Procentní podíl z obvyklé ceny stavebního pozemku by měl odpovídat uplatňovanému úročení vkladů v peněžních ústavech. Zpravidla se bude pohybovat mezi 4 až 5 %.

Jde-li o zemědělskou půdu, stanoví se roční užitek ve výši nájemného podle zákona č. 229/1991 Sb. , v pozdějším znění, to je ve výši 1% z ceny pozemku podle vyhlášky č. 215/1995 Sb.

Jde-li o lesní pozemek, je roční užitek stanoven obdobně ve výši 1 % z ceny pozemku zjištěné podle cenového předpisu (zákon o oceňování majetku a prováděcí vyhláška).

V souvislosti s energetickou stavbou na daném pozemku mohou být zřízena věcná břemena i na jiných pozemcích s jinými vlastníky. Může jít o povinnost umožnit přístup přes přiléhající pozemek za účelem oprav energetických vedení, při haváriích atd. Nejde o zřízení trvalé cesty ani pravidelně se opakující užívání. V těchto případech nelze objektivně vymezit míru omezení vlastnických práv majitele pozemku a doporučuje se proto využít ustanovení § 18 odst. 5 a ocenit věcné břemeno částkou 10 tis. Kč.

V posudcích, které jsou zpracovávány pro ŘSD ČR je použita Směrnice GŘ ČR č. 46/2003 Sb. , která se týká především oceňování věcných břemen na zemědělských pozemcích – pokud je cena věcného břemena nižší než 1.000.-Kč, pak se použije 1.000.-Kč (§3, odst.1-4), pro nezemědělské pozemky je postupováno podle posudku znalce, viz §3 odst. 5 (…Náhrady za věcná břemena zřizovaná na stavebních pozemcích, lesních pozemcích a ostatních pozemcích se stanoví prostřednictvím příslušných znaleckých posudků …).

Dílčí závěr k použití fixní sazby („Cv, fix“)

- právo vedení je považováno za věcné břemeno (§25 odst. 3, písm. e) a § 59 odst. 1. písm. e) zák. 458/2000 Sb. v platném znění), a právo související se vstupováním na pozemky je považováno za právo, zřízené jinak než věcným břemenem, za obdobné právu odpovídajícímu věcnému břemenu, dle § 18 odst.6 se toto právo oceňuje podle §18 odstavců 1 až 5 zák.č 151/1997 Sb. (Nelze-li cenu zjistit podle předchozích odstavců, oceňuje se právo jednotně částkou 10 000,- Kč).

Ocenění práva v souvislosti se stavbou elektrického zařízení ad §25 odst. 3, písm. f, g, h) a § 59 odst. 1. písm. f, g, h) zák. 458/2000 Sb. v platném znění, odpovídá ocenění ve výši 10.000.-Kč, neboť se jedná o takové právo, které oprávněnému umožňuje výkon činností, při kterých není možno jednoznačně určit četnost vstupů či vjezdů na pozemek, není možno specifikovat osoby, které budou vstupovat či není možno specifikovat či kvantifikovat techniku, která bude vjíždět, rovněž nelze specifikovat druh a charakter oprav a údržby, pak se jedná o právo, jehož rozsah a obsah nelze určit.

2.3.4 Výsledná cena věcného břemene

Cv = C v (§2 nebo §18) + C v, fix

2.3.5 Ocenění VBř staveb technické infrastruktury pro účely dle zák.č 416/2009 Sb.

V souvislosti s §3 odst.5 zák.č 416/2009 Sb. , o urychlení výstavby dopravní, vodní a energetické infrastruktury v platném znění ocenění přiměřené náhrady za zřízení práva obdobného věcnému břemenu spočívá v porovnání postupu ocenění :

- dle § 2 zák.č 151/1997 Sb. , tedy reálným diskontováním, které odráží věrněji stav realitního trhu a ocenění věcného břemene se potom odvíjí pomocí vzorce tzv.pro věčnou rentu (při délce trvání VBř „navždy“) nebo vzorcem tzv. součtu diskontovaných příjmů (při délce trvání VBř na dobu kratší než „navždy)

- dle §18 zák.č 151/1997 Sb. ,

přičemž jednorázovou náhradou je vyšší z obou zajištěných částek.

Textace §3 (5) :Při uzavírání smlouvy o získání potřebných práv k pozemku nebo stavbě se kupní cena pozemku nebo stavby, včetně všech jejích součástí a příslušenství, a cena práva odpovídající věcnému břemeni sjednává ve výši tržní ceny obvyklé v daném místě a čase. Pokud je cena pozemku, stavby nebo věcného břemene zjištěná jiným způsobem ocenění podle zvláštního právního předpisu4) (pozn.aut.: 4) §2 odst. 1 zákona č. 151/1997 Sb. ) vyšší než cena tržní, použije se takto zjištěná cena. Nezbytnou součástí smlouvy je ustanovení o způsobu a lhůtě vyplacení kupní ceny nebo ceny práva odpovídajícího věcnému břemeni.

3 Závěr

Problematika oceňování práv odpovídajících věcným břemenům i přes zdánlivou jednoduchost je velmi složitou entitou znaleckého a odhadcovského posuzování. Oceňováním věcných břemen by se měla zabývat specializovaná pracoviště s právnickým, stavebním a ekonomickým potenciálem. Subjekt, který se touto problematikou častěji nezabývá, pak může zcela nevědomky předkládat své výstupy ve velmi povrchní kvalitě, které jsou postiženy neodborností a laickým pohledem a následně jsou zavádějící jak pro vlastníky nemovitostí, zadavatele, tak i pro ty, kteří s takovými posudky pracují. Problematické jsou rovněž i tzv. posudky na objednávku. Rovněž tak by oceňovatel neměl být ovlivňován různými metodikami, které mohou být v rozporu s legislativou. Problematika věcných břemen a jejich oceňování je velmi složitou maticí s velkým počtem vstupů, jejíž vyřešení je citlivým problémem, neboť se dotýká omezení vlastnických práv, povětšinou občanů k jejich nemovitostem, zejména pozemkům a právě to vyžaduje velmi pečlivý přístup ze strany oceňovatele ke každému případu zvlášť. Každý případ věcného břemena je totiž unikátem, i když může být unikátem zdánlivě podobným s tím předchozím.

Zde uvedené principy a metodické přístupy byly naposledy projednány na GŘ ŘSD ČR a MF ČR (odd.263 – Oceňování majetku, odd.622 – Schvalování dispozic s majetkem státu) v údobí 12/2010 - 04/2011.

Ing. Jaroslav Hába

ZNALCI A ODHADCI - znalecký ústav, spol. s r.o.

Nám. 28.října 3

602 00 Brno

Tel.: + 420 533 039 051

e-mail: znalciaodhadci@seznam.cz

-----------------------------------

Literatura

[1] BRADÁČ, Albert a kolektiv: VĚCNÁ BŘEMENA OD A DO Z, 4.vydání, LINDE PRAHA, 2009, Praha, 364 stran. ISBN (ISSN) 978-80-7201-761-4

[2] BRADÁČ, Albert a kolektiv: Soudní inženýrství, CERM, akademické nakladatelství, 2007, Brno, 728 stran, ISBN: 80-7204-133-9

[3] Slovenská Asociácia Ekonomických Znalcov: Mezinárodné ohodnocovacie štandardy, Bratislava, 2005, ISBN 80-969-248-5-0

[4] TRUNEČEK, Jaroslav: Věcná břemena s veřejnoprávním prvkem, 1. vydání, Nakladatelství Leges, 2010, Praha, 135 stran, ISBN: 978-80-87212-37-0

[5] KOČÍ, Roman: Zákon o pozemních komunikacích s komentářem..., 3.aktualizované a doplněné vydání, Nakladatelství Leges, 2010, Praha, 416 stran, ISBN: 978-80-87212-36-3

[6] JANDERKA, Karel: Zákon o vyvlastnění, 2.vydání, LINDE PRAHA, 2010, Praha, 171 stran, ISBN: 978-80-7201-793-5

[7] AMBRUSOVÁ, Eva, ŠROMOVÁ, Eva: Vyvlastňovací řízení od A do Z, 1.vydání, Nakladatelství ANAG, 2009, Praha, 231 stran, ISBN: 978-80-7263-554-2

[8] HÁBA, Jaroslav, JANAS, Tomáš, ŠVANCAROVÁ, Šárka: Slovník definic a výklad některých vybraných pojmů stavebního práva, 1.vydání, ABF, Nakladatelství ARCH, 2003, Praha, 184 a 176 stran, ISBN: 80-86165-79-5

[9] ZAZVONIL, Zbyněk: Oceňování nemovitostí na tržních principech, Praha: CEDUK,1996, ISBN 80-902109-0-2

[10] ZAZVONIL, Zbyněk. Výnosová hodnota nemovitostí, Praha: CEDUK, 2004, ISBN 80-902109-3-7

[11] KLIMEŠ, Vladimír: Metodika stanovení výše nájmů za využívání pozemků ve vlastnictví státu a obcí, 03/2000

[12] MELEN, Wenzel : Výpočet a odhad míry kapitalizace při výnosovém oceňování nemovitostí.Brno: SEKON, 2001

[13] MAŘÍK, Miloš, MAŘÍKOVÁ, Pavla: Diskontní míra v oceňování, Praha, VŠE, 2001, 101 stran, ISBN 80-245-0228-3

[14] KOSINKA, Josef: Věcné břemeno stavby na pozemku jiného vlastníka, Odhadce, ČKOM X/1, 2004

[15] HÁBA, Jaroslav, ŠVANCAROVÁ, Šárka : Některé aspekty vztahu mezi zák. č. 151/2000 Sb. , o telekomunikacích a zák. č. 50/1976 Sb. , stavební zákon, s ohledem na institut věcných břemen, Soudní inženýrství 13/2002, Stavební právo 1/2002

[16] ŠVANCAROVÁ, Šárka, HÁBA, Jaroslav: Vliv závad váznoucích na majetku na stanovení jeho obvyklé hodnoty pro účely bankovních zástav, Odhadce, ČKOM VIII/3, 2002

[17] The Appraisal Guide, U.S.Department Of Transportation, Federal Highway Administration, (Guidance on appraising real estate for acquisition under the Uniform Act and 49 CFR, Part 24B; Federal Register: December 17, 2003 (Volume 68, Number 242)

[18]Uniform Appraisal Standards for Federal Land Acquisitions, Interagency Land Acquisition Conference, Washington, D.C., 2000, published by the Appraisal Institute, Chicago in cooperation with the US Department of Justice, ISBN: 0-922154-66-X

[19] KRŐLL, Ralf, HAUSMANN, Andrea: Rechte und Belastungen bei der Verkehrswertermittlung von Grundstücken, Luchterhand, 2003

[20] KLEIBER-SIMON-WEYVERS: Verkehrswertermittlung von Grundstücken, Bundesanzeiger Verlag, 2003, Köln, ISBN 3-89817-112-4

[21] METZGER, Bernhard : Wertemittlung von Immobilien und Grundstücken. Rudolf Haufe Verlag, München, ISBN 3-448-06004-6

[22] MOELLER, Richard , PESTINGER, Joachim aj.: Right-of-Way and Utilities Best Practices:Prepared by the International Scanning Study Team. Washington: FHWA-HPIP, 2002.

[23] Komentář k oceňování práv odpovídajících věcným břemenům podle §18 zák.č 151/1997 Sb. , o oceňování majetku a změně některých zákonů, Cenový věstník, částka 6, 1999

[24] Bürgerliches Gesetzbuch : 57. Auslage, Deutscher Taschenbuch Verlag, 2006, ISBN 3-423-05001

[25] Metodika oceňování nemovitostí ČKOM, Praha

[26] DISKONTNÍ MÍRA VE VÝNOSOVÉM OCEŇOVÁNÍ NEMOVITOSTÍ, Jan Ulrich, Ing., Vysoké učení technické v Brně, fakulta stavební, Ústav soudního inženýrství, Údolní 53, 602 00 Brno

© EPRAVO.CZ – Sbírka zákonů , judikatura, právo | www.epravo.cz