Novela zákona o kolektivním investování a řídící a podřízený standardní fond

Dne 15. července 2011 byla ve Sbírce zákonů pod číslem 188/2011 Sb. publikována novela zákona 189/2004 Sb. , o kolektivním investování, která implementuje směrnici Evropského parlamentu a Rady č. 2009/65/ES, o koordinaci právních a správních předpisů týkajících se subjektů kolektivního investování do převoditelných cenných papírů (známé pod zkratkou „UCITS IV“), a dalších evropských legislativních aktů, které UCITS IV provádějí. Nová právní úprava má v návaznosti na evropské právo mimo jiné zakotvit strukturu řídícího standardního fondu („master fund“) a podřízených standardních fondů („feeder fund“). Právě tento aspekt bych na následujících řádcích rád stručně představil.

![]()

Účelem samotné směrnice č. 2009/65/ES, je posílení konsolidace v oblasti podnikání tzv. standardních fondů kolektivního investování. Tento účel má být naplněn prostřednictvím zavedení možnosti spojování standardních fondů, jejich příhraničního obhospodařování a také spojováním majetků, tzv. „asset pooling“. Evropský zákonodárce je toho názoru, že neefektivity na tomto trhu jsou přenášeny na koncové investory, a proto chce jejich pozici zlepšit pomocí výhod, které „asset pooling“ umožňuje, jako jsou úspory z rozsahu (nižší náklady na obhospodařování či administrativu), ale také větší možnost diversifikace portfolia a rizika. Pro koncového investora je významný také fakt, že „feeder“ fondy zpravidla budou zakládány ve státě koncového investora, což znamená přístupnější kontaktní místa nebo jednání v rodném jazyce.

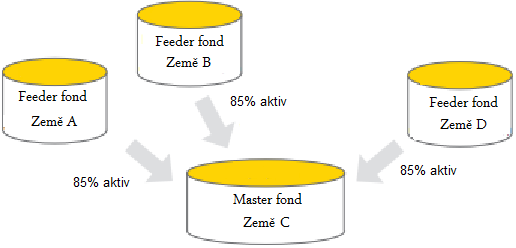

„Feeder“ fond je standardní fond nebo jeho podfond, který investuje alespoň 85% (maximálně 100%) svých aktiv do cenných papírů jiného standardního fondu nebo jeho podfondu, který je jeho „master“ fondem[1]. Z toho mimo jiné vyplývá, že takovému fondu bude udělena výjimka ze zákazu investovat více než 20% majetku do cenných papírů jiného fondu. V České republice se bude jednat pouze o podílové fondy, neboť jednou z povinností standardního fondu je zpětný odkup cenných papírů od jejich podílníků, což u investičních fondů neplatí. Vzhledem k tomu, že minimální účast podřízeného standardního fondu je 85%, není možné, aby nad ním byly dva řídící standardní fondy. Jednoduchá struktura by tedy mohla vypadat takto:

Oproti tomu „master“ fond je standardním fondem, do něhož alespoň jeden „feeder“ fond investoval nejméně 85% svých aktiv[2]. Zároveň „master“ fond nesmí být „„feeder“ fondem, poněvadž by došlo k vytvoření netransparentního řetězce „master-feeder“ struktur.[3] „Master“ fond také nesmí nabývat podílové listy svých „feeder“ fondů a není povinen shromažďovat prostředky od koncových investorů, pakliže do něj investovaly alespoň dva „feeder“ fondy[4].

Vzniku „feeder“ fondu v ČR předchází schvalovací procedura, kterou vede ČNB jako orgán dohledu. K zahájení procedury je potřeba předložení žádosti spolu s dalšími relevantními dokumenty (stanovy fondu, prospekt atd.) ze strany standardního fondu, jenž se má stát „feeder“ fondem. Tímto se stane po udělení povolení ze strany ČNB, která musí rozhodnout a informovat fond do 15 dnů od předání žádosti spolu se všemi přílohami. Aby se zefektivnilo fungování vnitřního trhu, jsou podmínky, které musí fond splnit, stejně jako dokumenty tvořící přílohy žádosti, taxativně stanoveny samotnou směrnicí, přičemž jednotlivé státy nemohou přidávat další.

„Feeder“ fond může vzniknout také přeměnou současného standardního fondu. Vzhledem k ochraně stávajících podílníků standardního fondu musí jim tento poskytnout informace o tom, že byla ČNB schválena přeměna na „feeder“ fond a od kterého data, informace o investiční politice „master“ fondu a také o možnosti odkupu či vyplacení stávajících cenných papírů, a to po dobu 30 dní od poskytnutí těchto informací a bez poplatku. Tyto informace musí být poskytnuty alespoň 30 dní před přeměnou[5].

„Feeder“ fond je povinen postupovat tak, jak je v nejlepším zájmu vlastních podílníků. Nestačí tak pouhá důvěra v „master“ fond a jeho investiční politiku. Naopak musí sledovat činnost „master“ fondu[6]. Za tímto účelem musí „master“ fond a „feeder“ fond uzavřít smlouvu. Dokud tato smlouva nenabude účinnosti, fondy nesmí překročit hranici účasti na jiném fondu ve výši 20% (srov. § 30 zákona č. 189/2004 Sb. , o kolektivním investování). Výjimkou z pravidla uzavřít smlouvu je situace, kdy „master“ i „feeder“ fond jsou spravovány stejnou investiční společností. V takovém případě se připouští, aby smlouvy nahradily vnitřní pravidla jednání.[7] Zvláštní povinností je také povinnost převést do aktiv „feeder“ fondu veškerá plnění (např. provize) jemu poskytnutá v souvislosti s investicí do „master“ fondu[8]. Určité zvláštní povinnosti má také „master“ fond. „Master“ fond hlavně musí zpřístupnit „feeder“ fond, jeho správci, auditorům či depozitáři veškeré předpisy vyžadované informace. Na druhou stranu nesmí účtovat poplatky „feeder“ fondu za nákup či odkup cenných papírů „master“ fondu, neboť se počítá s tím, že dané poplatky budou koncovým investorům účtovány samotným „feeder“ fondem[9] (srov. § 15 odst. 5 zákona č. 189/2004 Sb. , o kolektivním investování).

Statut „feeder“ fondu a jeho výroční zpráva je také při této struktuře hlavním zdrojem informací pro podílníky. Avšak s tím, že kromě obecných náležitostí obsahuje specifické informace s ohledem na danou strukturu, tzn. informace ohledně „master“ fondu, smlouvy o spolupráci a poplatky mezi nimi účtovanými apod.

Článek zdaleka nevyčerpává veškeré skutečnosti týkající se struktury „master-feeder“ fondu, obzvláště zvláštní pravomoci a povinnosti orgánů dohledu, stejně jako auditorů či depozitářů, avšak poukazuje na základní rysy a možnosti u nás prozatím neupravené struktury standardních fondů.

Adam Juřica

Charles Square Center

Karlovo náměstí 10

120 00 Praha 2

Tel.: +420 225 385 333

Fax: +420 225 385 444

email: wl@weinholdlegal.com

--------------------------------------------------------------------------------

[1] § 2 odst. 1 písm. y) zákona 189/2004 Sb. , o kolektivním investování, v platném znění (dále jen „ZKI“)

[2] § 2 odst. 1 písm. x) ZKI

[3] Čl. 53 odst. 3 UCITS IV

[4] Čl. 58 odst. 4 UCITS IV

[5] Čl. 64 odst. 1 UCITS IV a § 35a odst. 3 ZKI

[6] Čl. 65 odst. 1 UCITS IV

[7] Čl. 60 odst. 1 UCITS IV § 35b odst. 2 ZKI

[8] Čl. 65 odst. 2 UCITS IV

[9] Čl. 65 odst. 2 UCITS IV

© EPRAVO.CZ – Sbírka zákonů, judikatura, právo | www.epravo.cz