Sekuritizace aktiv po rekodifikaci

Financování prostřednictvím sekuritizace aktiv je na českém trhu poměrně vzácnou záležitostí. Přesto je možné pozorovat, že po globálním útlumu tohoto typu transakcí spojeného s finanční krizí se tento druh financování začíná opět více využívat. K jeho dalšímu rozvoji mohou napomoci i nové možnosti v souvislosti s rekodifikací soukromého práva.

| |

Postoupení pohledávek na SPV a vydání cenných papírů

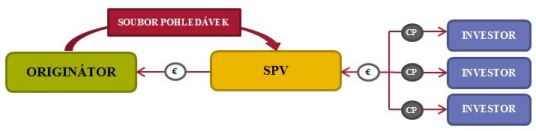

Nejtypičtější metodou provádění sekuritizace je převod daného souboru pohledávek na uměle vytvořenou právnickou osobu, tzv. SPV (angl. „Special Purpose Vehicle“). Toto SPV je vytvořeno za účelem odkoupení a shromáždění takových typů aktiv od jejich původních vlastníků, tzv. originátorů (angl. „originator“).

Aby sekuritizace řádně fungovala a neohrožovala subjekty do ní zapojené, mělo by být SPV vytvořeno tak, aby bylo odolné vůči úpadku, čehož bývá dosaženo zejména skutečným převodem aktiv (tzv. true sale) do SPV, což zajistí, že tato aktiva nebudou vtažena do majetkové podstaty originátora v případě jeho úpadku.

K samotnému financování odkupu pohledávek ze strany SPV dochází prostřednictvím vydávání cenných papírů, které jsou nabízeny investorům.

Proč financovat prostřednictvím sekuritizace?

Pro originátora spočívá výhoda předně v možnosti využití alternativní formy financování, díky níž získává celou hodnotu jím doposud vlastněných aktiv ihned, tj. bez nutnosti čekání, až se pohledávka stane splatnou, či až dlužník uhradí veškeré splátky (což může například u hypotečních úvěrů trvat roky).

Další výhodu představuje skutečnost, že rating cenných papírů není vázán na úvěrové riziko originátora (jako při klasickém úvěrovém financování), ale na kvalitu portfolia pohledávek v držení SPV. V konečném důsledku pak může dojít k situaci, kdy cenné papíry vydané SPV budou mít vyšší ratingové hodnocení než originátor, díky němuž může originátor získat finanční prostředky ve srovnání s úvěrem při nižších nákladech.

Zjednodušené schéma sekuritizační transakce

Nové možnosti při sekuritizaci aktiv po rekodifikaci

Jelikož v České republice neexistuje specifický právní rámec, který by upravoval sekuritizaci aktiv, bývají sekuritizační transakce strukturovány mj. s odkazem na obecná ustanovení soukromého práva. V souvislosti s rekodifikací soukromého práva účinnou od 1. ledna 2014 nacházíme určité kvalitativní posuny také ve výše zmíněných institutech, které bývají u těchto transakcí využívány.

Postupování celého souboru (i budoucích) pohledávek

Originátor může v novém režimu i nadále celou pohledávku nebo její část postoupit smlouvou na SPV, a to i bez souhlasu dlužníka dané pohledávky.

Příjemnou novinkou pro proces sekuritizace je možnost využití nového institutu postoupení souboru pohledávek, a to jak současných, tak budoucích, pokud je v rámci postupní smlouvy takový soubor dostatečně identifikován. Půjde zejména o případy pohledávek stejného druhu (např. pohledávky ze spotřebitelských úvěrů), vznikající originátorovi v určité době, nebo o různé pohledávky z téhož právního důvodu (např. pohledávky za konkrétním dlužníkem z dané spotřebitelské smlouvy představující jednotlivé splátky jistiny poskytnutého úvěru).

Díky tomuto institutu odpadají nejasnosti ohledně možnosti postoupení budoucích pohledávek a poněkud kostrbatých řešení ve formě postupování již existujících pohledávek na pravidelné (často denní) bázi podle doby jejich vzniku. K postoupení každé pohledávky z daného souboru tak dojde automaticky okamžikem jejího vzniku.

Nespornou výhodou je nově možnost učinit postoupení pohledávky (a to i celého souboru pohledávek) ústní formou. Tímto odpadají problémy při písemné specifikaci převáděných pohledávek a nejasnosti okolo písemného převodu např. prostřednictvím e-mailové korespondence.

SPV jako svěřenský fond

Rozvoji sekuritizačních transakcí na našem území může napomoci také nově zavedený institut svěřenského fondu. Český zákonodárce výslovně předpokládá, že takový fond může být zřízen k soukromému účelu a ku prospěchu určité osoby (investora) s tím, že jej lze zřídit rovněž za účelem investování pro dosažení zisku.

Originátor se může rozhodnout vyčlenit příslušný soubor pohledávek jako část majetku ze svého vlastnictví do svěřenského fondu (jako SPV) a svěřit jej svěřenskému správci, který bude majetek vlastním jménem na účet tohoto fondu držet, spravovat a vykonávat k němu vlastnické právo.

Vznikem takového svěřenského fondu dojde ke vzniku odděleného a nezávislého vlastnictví vyčleněného majetku, který se svojí povahou podobá konceptu trustu známého v zahraničních jurisdikcích, který bývá v rámci sekuritizačních transakcí využíván.

Přestože tento zajímavý institut může pomoci při tvorbě SPV dle českého práva, jeho využití v rámci sekuritizace aktiv zůstává prozatím nejisté, např. s ohledem na jeho neprověřenost v praxi nebo limitovanou možnost právnických osob působit v roli správců svěřenského fondu. Nicméně, zavedení svěřenského fondu do českého právního řádu považujeme za pozitivní krok kupředu s jistě zajímavým potenciálem do budoucna.

Závěr

Domníváme se, že rekodifikace přináší některé nové možnosti pro strukturování sekuritizačních transakcí na českém trhu, které mohou pomoci dalšímu rozvoji a usnadnění tohoto druhu financování.

I přes jejich zavedení je ovšem nadále potřeba jakékoli potenciální právní problémy, s ohledem na absenci specifického právního rámce, eliminovat prostřednictvím promyšleného smluvního strukturování celé transakce.

Mgr. Tomáš Brožek, LL.M.,

advokátní koncipient

Mgr. David Reiterman,

advokátní koncipient

Baker & McKenzie, v.o.s., advokátní kancelář

Klimentská 1216/46

110 00 Praha 1

Tel.: +420 236 045 001

Fax: +420 236 045 055

e-mail: Prague.info@bakerweb.com

© EPRAVO.CZ – Sbírka zákonů, judikatura, právo | www.epravo.cz