Souběh funkcí aneb může člen představenstva působit jako generální ředitel?

Souběhem se rozumí situace, kdy je statutární orgán nebo jeho člen – nejčastěji jednatel společnosti s ručením omezeným či člen představenstva akciové společnosti v téže společnosti zároveň v pracovním poměru se společností, tedy je jejím zaměstnancem, a to často na vedoucí pozici např. generálního či finančního ředitele. V praxi je souběh stále obvyklým jevem, a to hned z několika důvodů.

Motivy pro souběh funkcí

Jeden z důvodů využívání souběhu je historický, neboť se jednalo o hojně využívaný způsob úpravy výkonu funkce statutárního orgánu (někdy dokonce pracovní smlouvy nesprávně uváděly výkon funkce statutárního orgánu jako druh práce) a zároveň jeho využití ve vedoucí funkci ve společnosti, který společnosti neměly důvod nijak měnit. Řada velkých společností má doposud ve stanovách mezi ostatními orgány společnosti nejen uvedeného generálního ředitele, ale má též stanoveno, že generální ředitel je současně členem představenstva společnosti.

Dalším motivem je snaha členů statutárních orgánů dosáhnout postavení, které mají v pracovněprávních vztazích zaměstnanci, tj. především výrazně omezené odpovědnosti zaměstnance za škodu, silnější právní ochrany před výpovědí, odstupného i různých zaměstnaneckých výhod.

Posledním a nikoliv nevýznamným motivem pro souběh funkcí na straně společnosti či na straně člena statutárního orgánu je důvod ryze ekonomický. Historicky bylo totiž v různých obdobích výhodnější vyplatit větší část z celkové vyplácené odměny jako odměnu členu statutárního orgánu a v jiných obdobích jako odměnu generálnímu řediteli – zaměstnanci. Vždy přitom záleželo na právní úpravě platné v dané době a na tom, zda se výhodnost posuzovala z pohledu společnosti nebo z pohledu manažera. O tom, jak je tomu nyní, se zmíníme dále.

Pro úplnost je třeba uvést, že zcela výjimečně je souběh funkcí nařízen přímo ze zákona. Takovým případem je zákon o bankách, dle nějž mohou být členy představenstva pouze vedoucí zaměstnanci banky.

Jaký režim je finančně výhodnější?

Z ekonomického pohledu existuje několik rozdílů v postavení členů statutárních orgánů a zaměstnanců s ohledem na jejich odměny, které za ně společnost povinně odvádí.

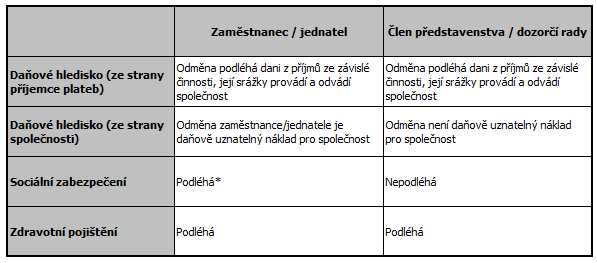

Tím nejvýznamnějším rozdílem je fakt, že pro společnost je odměna vyplácená zaměstnanci, na rozdíl od odměny určené pro členy statutárních orgánů, daňově uznatelným nákladem. Dalším rozdílem, svědčícím naopak ve prospěch ekonomické výhodnosti režimu člena statutárního orgánu, je fakt, že v oblasti sociálního zabezpečení obecně nedochází ani na straně společnosti ani na straně člena statutárního orgánu k odvodům pojistného na nemocenské a důchodové pojištění a příspěvku na státní politiku zaměstnanosti.

Přitom ale platí, že odvodový režim (daň z příjmů, sociální zabezpečení, zdravotní pojištění) jednatele je obecně shodný s režimem zaměstnance.

Daňové a pojistné aspekty shrnujeme v následující tabulce:

* Jednatelé s.r.o., kteří pobírají odměnu v minimální výši pro rok 2010 6.000 Kč měsíčně, jsou účastni výhradně systému důchodového pojištění, tj. nejsou účastni nemocenského pojištění.

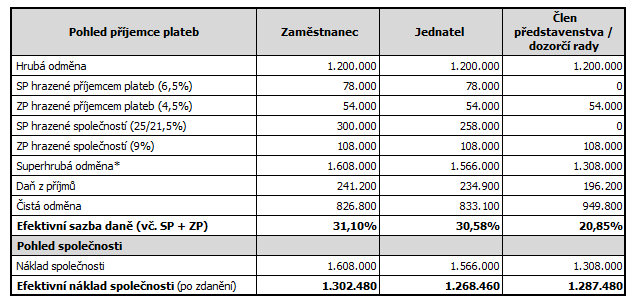

Z pohledu výše efektivní daňové sazby příjemce plateb, tedy zaměstnance či člena představenstva je v současnosti výhodnější režim člena představenstva, neboť člen představenstva odvádí daň pouze ze své odměny navýšené o zdravotní pojištění, zatímco zaměstnanec či jednatel odvádí daň ze své odměny obecně zvýšené o zdravotní pojištění a všechny složky sociálního zabezpečení.

Efektivní daňová sazba a také výhodnost pro společnost je patrná z příkladu uvedeného níže:

* Včetně sociálního pojištění („SP“) a zdravotního pojištění („ZP“) hrazeného zaměstnavatelem.

Nepovolený souběh funkcí = riziko neplatnosti pracovní smlouvy

Výklad souběhu funkce statutárního orgánu se zaměstnaneckým poměrem, který dlouhodobě uplatňují české soudy, obecně umožňuje existenci souběhu v případě, kdy osoba např. ve funkci člena představenstva a generálního ředitele společnosti vykonávala na obou postech odlišné činnosti. To však v praxi může fungovat jen velmi obtížně. U zaměstnanců ve vedoucích pozicích totiž není vůbec snadné jejich pracovní činnosti správně definovat a odlišit tak, aby se neshodovaly s činnostmi vykonávanými členy statutárních orgánů. Pokud se činnost člena představenstva a generálního ředitele neshoduje, není souběh funkcí problematický.

Naopak, v případě, kdy se činnost člena představenstva a generálního ředitele shoduje a jeho pracovní poměr vznikne až po jeho zvolení do funkce člena představenstva, považuje se jeho pracovní poměr za neplatný. V situaci opačné, kdy pracovní poměr vznikne ještě před volbou do funkce člena představenstva, nebyl a není závěr o neplatnosti pracovního poměru tak jednoznačný.

Praktickým důsledkem neplatnosti pracovních smluv v důsledku nedovoleného souběhu funkcí mohlo být až donedávna riziko překvalifikování režimu plateb odváděných státu, respektive zdravotním pojišťovnám a vznik určitých technických zmatků v organizační struktuře společností (neexistence formálního vrcholného představitele operativního managementu společnosti). Ve vztahu k právním úkonům učiněným manažerem – zaměstnancem a současně členem statutárního orgánu nemělo následné zneplatnění pracovní smlouvy žádné negativní důsledky.

Souběh funkce = neplatnost smluv se třetími osobami?!

Nikdo se zřejmě nepozastaví nad tím, že generální ředitel je ze své funkce na základě vnitřních předpisů společnosti oprávněn samostatně jednat a podepisovat za společnost. A to i v případě, že je generální ředitel zároveň jednatelem nebo členem představenstva. Dlouho nečinilo žádné problémy ani to, že způsob jednání generálního ředitele jako člena statutárního orgánu byl často omezen požadavkem společného jednání dvou (či více) členů představenstva či více jednatelů.

V roce 2008 však došlo k zásadnímu obratu a pro platnost úkonů učiněných osobami při souběhu se rozhodujícím stal způsob, jakým je osoba jako člen statutárního orgánu oprávněna za společnost jednat.

V případě, že generální ředitel ve výše popsané situaci jedná za společnost samostatně a nedodrží způsob jednání požadovaný po něm jako po jednateli či členovi představenstva, není právní úkon jím učiněný platný a společnost nezavazuje!

Dopad tohoto rozhodnutí by mohl být nesmírně problematický především ve zpětném zneplatnění úkonů učiněných v rozporu s nově přijatým postupem. S ohledem na zásadní obrat ve výkladu zaběhnuté praxe, se domníváme, že principielně by taková situace neměla být k tíži účastníků právních vztahů jednajících v dobré víře.

Možná řešení souběhu a neplatnosti smluv

Poté, co Nejvyšší soud v roce 2008 pohrozil neplatností právních úkonů učiněných samostatně např. generálním ředitelem, který je zároveň členem představenstva a v pozici člena představenstva není oprávněn jednat samostatně, Nejvyšší soud také připustil, že možným řešením, jak se vyhnout neplatnosti úkonů, je speciální nastavení jednání takového člena představenstva v rámci stanov společnosti a případně též na základě rozhodnutí představenstva.

Jiným možným řešením v situaci, kdy se generální ředitel stane členem představenstva, by mohlo být ukončení pracovního poměru a zahrnutí zaměstnaneckých výhod do smlouvy o výkonu funkce.

Závěr

Problematika řešení režimu vztahu manažera ke společnosti se může jevit jako banální, technická a z pohledu významnosti jiných vztahů, do nichž společnost vstupuje, za marginální. S ohledem na rizika neplatnosti právních úkonů učiněných manažerem v nevhodném režimu však doporučujeme i k této problematice přistupovat velmi citlivě a obezřetně jak ostatně vyplývá z principu povinnosti péče řádného hospodáře, který se vztahuje na každého jednatele či člena představenstva nebo dozorčí rady. A mimochodem, ani této povinnosti (a odpovědnosti za její porušení) se jednatel, člen představenstva nebo dozorčí rady nezbaví tím, že se „nechá zaměstnat“.

Zdeněk Mikuláš, advokát

Kamila Rychtářová

White & Case advokátní kancelář

Na Příkopĕ 8

110 00 Praha 1

Tel.: + 420 255 771 111

Fax: + 420 255 771 122

© EPRAVO.CZ – Sbírka zákonů, judikatura, právo | www.epravo.cz