Spojené osoby

Pojem spojené osoby lze nalézt v zákoně 235/2004 Sb., o dani z přidané hodnoty (dále jen „zákon o dani z přidané hodnoty“ a v zákoně 586/1992 Sb., o daních z příjmů (dále jen „zákon o dani z příjmu“). V každém z výše uvedených zákonů je tento pojem definován odlišně. V následujícím textu bude problematika spojených osob rozebrána na příkladech jak z pohledu zákona o dani z přidané hodnoty, tak z pohledu zákona o dani z příjmu.

1. Spojené osoby z hlediska daně z příjmu

Definice spojených osob je uvedena v § 23 odst. 7 zákona o dani z příjmu.

1.1. Dle § 23 odst. 7 písm. a) bod 1 se spojenými osobami pro účely tohoto zákona rozumí kapitálově spojené osoby, přitom jestliže se jedna osoba přímo podílí na kapitálu nebo hlasovacích právech druhé osoby, anebo se jedna osoba přímo podílí na kapitálu nebo hlasovacích právech více osob; a přitom tento podíl představuje alespoň 25 % základního kapitálu nebo 25 % hlasovacích práv těchto osob, jsou všechny tyto osoby vzájemně osobami přímo kapitálově spojenými.

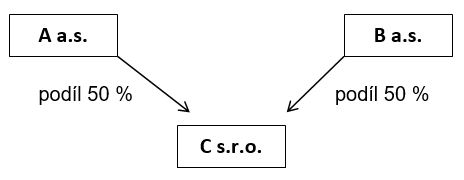

Příklad 1)

Obchodní korporace A a.s. a B a.s. založili obchodní korporaci C s.r.o. Obě zakládající korporace vlastní 50% podíl na obchodní korporaci C s.r.o.

Jelikož se obchodní korporace A a.s. přímo podílí na základním kapitálu obchodní korporace C s.r.o. alespoň ve výši 25 %, jsou obchodní korporace A a.s. a C s.r.o. kapitálově spojené osoby.

Jelikož se obchodní korporace B a.s. přímo podílí na základním kapitálu obchodní korporace C s.r.o. alespoň ve výši 25 %, jsou obchodní korporace B a.s. a C s.r.o. kapitálově spojené osoby.

Příklad 2)

Obchodní korporace A a.s. založila obchodní korporaci B a.s., kde má 100% majetkovou účast. Společnost B a.s. založila obchodní korporaci C s.r.o., kde má 40% podíl.

Obchodní korporace A a.s. a B a.s. jsou kapitálově spojené osoby, protože se obchodní korporace A a.s. přímo podílí na hlasovacích právech obchodní korporace B a.s. a to ve větší míře než 25 % hlasovacích práv.

Obchodní korporace B a.s. a C s.r.o. jsou kapitálově spojené osoby, protože se obchodní korporace B a.s. přímo podílí na základním kapitálu obchodní korporace C s.r.o. a to ve větší míře než 25 % základního kapitálu.

Obchodní korporace A a.s. a C s.r.o. jsou kapitálově spojené osoby, protože se obchodní korporace A a.s. nepřímo podílí na základním kapitálu C s.r.o. a to ve větší míře než 25 % základního kapitálu.

1.2. Dle § 23 odst. 7 písm. a) bod 2 se spojenými osobami pro účely tohoto zákona rozumí kapitálově spojené osoby, přitom jestliže se jedna osoba nepřímo podílí na kapitálu nebo hlasovacích právech druhé osoby, anebo se jedna osoba přímo nebo nepřímo podílí na kapitálu nebo hlasovacích právech více osob; a přitom tento podíl představuje alespoň 25 % základního kapitálu nebo 25 % hlasovacích práv těchto osob, jsou všechny tyto osoby vzájemně osobami kapitálově spojenými.

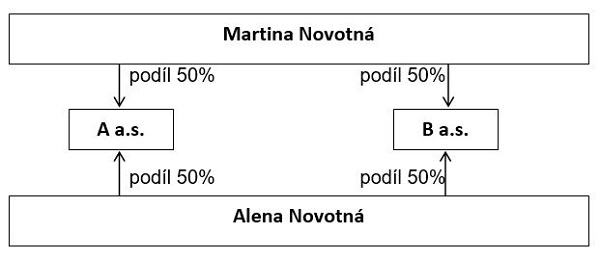

Příklad 3)

Sestry Martina Novotná a Alena Novotná vlastní 2 obchodní korporace A s.r.o. a B s.r.o. Každá má v těchto obchodních korporacích 50% podíl.

Martina Novotná a obchodní korporace A s.r.o. a B s.r.o. jsou kapitálově spojenými osobami, protože podíl Martiny Novotné představuje alespoň 25 % základního kapitálu na obou obchodních korporacích. To stejné platí pro Alena Novotnou ve vztahu k obchodním korporacím.

Obchodní korporace A s.r.o. a B s.r.o. jsou kapitálově spojené osoby ve smyslu zákona o dani z příjmu, protože se na základním kapitálu obou obchodních korporací podílejí stejní společníci.

1.3. Dle § 23 odst. 7 písm. b) bod 1 se spojenými osobami pro účely tohoto zákona rozumí jinak spojené osoby, kterými jsou osoby, kdy se jedna osoba podílí na vedení nebo kontrole jiné osoby.

Příklad 4)

Paní Diana je jednatelkou obchodní korporace A s.r.o., avšak není společnicí této obchodní korporace. Jelikož se paní Diana podílí jako jednatelka na vedení obchodní korporace A s.r.o., jedná se o jinak spojené osoby.

Příklad 5)

Paní Anežka je předsedkyní dozorčí rady obchodní korporace B a.s. Paní Anežka a obchodní korporace B a.s. jsou jinak spojené osoby, protože se paní Anežka podílí na kontrole obchodní korporace B a.s.

1.4. Dle § 23 odst. 7 písm. b) bod 2 se spojenými osobami pro účely tohoto zákona rozumí jinak spojené osoby, kterými jsou osoby, kdy se shodné osoby nebo osoby blízké podílejí na vedení nebo kontrole jiných osob, tyto jiné osoby jsou vzájemně osobami jinak spojenými. Za jinak spojené osoby se nepovažují osoby, kdy je jedna osoba členem dozorčích rad obou osob.

Příklad 6)

Paní Diana je jednatelkou obchodní korporace A s.r.o. a B s.r.o. Paní Diana a obchodní korporace A s.r.o. a B s.r.o. jsou jinak spojené osoby z důvodu, že paní Diana se podílí na vedení obou obchodních korporací. Obchodní korporace A s.r.o. a B s.r.o. jsou také spojenými osobami.

Příklad 7)

Paní Anežka je členkou dozorčí rady v obchodních korporacích AB a.s. a XY a.s. Paní Anežka a obchodní korporace AB a.s. a XY a.s. jsou jinak spojené osoby z důvodu, že paní Anežka se podílí na kontrole obou obchodních korporací. Ovšem obchodní korporace AB a.s. a XY a.s. nejsou spojenými osobami.

1.5. Dle § 23 odst. 7 písm. b) bod 3 se spojenými osobami pro účely tohoto zákona rozumí jinak spojené osoby, kterými jsou osoby ovládající a ovládaná a také osoby ovládané stejnou ovládající osobou.

Definici ovládající a ovládané osoby a osob jednajících ve shodě lze nalézt v § 74, § 75 a § 78 zákona 90/2012 Sb., o obchodních společnostech a družstvech (dále jen „zákon o obchodních korporacích“).

§ 74

(1) Ovládající osobou je osoba, která může v obchodní korporaci přímo či nepřímo uplatňovat rozhodující vliv. Ovládanou osobou je obchodní korporace ovládaná ovládající osobou.

(2) Je-li ovládající osobou obchodní korporace, je mateřskou obchodní korporací, a je-li ovládanou osobou obchodní korporace, je dceřinou obchodní korporací.

(3) Řídící osoba podle § 79 a většinový společník jsou vždy ovládajícími osobami, ledaže ve vztahu k většinovému společníkovi § 75 stanoví jinak. Řízená osoba podle § 79 je vždy ovládanou osobou.

§ 75

(1) Má se za to, že ovládající osobou je osoba, která může jmenovat nebo odvolat většinu osob, které jsou členy statutárního orgánu obchodní korporace nebo osobami v obdobném postavení nebo členy kontrolního orgánu obchodní korporace, jejímž je společníkem, nebo může toto jmenování nebo odvolání prosadit.

(2) Má se za to, že osobou ovládající je ten, kdo nakládá s podílem na hlasovacích právech představujícím alespoň 40 % všech hlasů v obchodní korporaci, ledaže stejným nebo vyšším podílem nakládá jiná osoba nebo jiné osoby jednající ve shodě.

(3) Má se za to, že osoby jednající ve shodě, které společně nakládají podílem na hlasovacích právech představujícím alespoň 40 % všech hlasů v obchodní korporaci, jsou osobami ovládajícími, ledaže stejným nebo vyšším podílem nakládá jiná osoba nebo jiné osoby jednající ve shodě.

(4) Má se za to, že osobou ovládající nebo osobami ovládajícími je také ten, kdo sám nebo společně s osobami jednajícími s ním ve shodě získá podíl na hlasovacích právech představující alespoň 30 % všech hlasů v obchodní korporaci a tento podíl představoval na posledních 3 po sobě jdoucích jednáních nejvyššího orgánu této osoby více než polovinu hlasovacích práv přítomných osob.

§ 78

(1) Jednáním ve shodě je jednání dvou nebo více osob nakládajících hlasovacími právy za účelem ovlivnění, ovládání nebo jednotného řízení obchodní korporace. Osoby jednající ve shodě plní své povinnosti z toho vyplývající společně a nerozdílně.

(2) Má se za to, že osobami jednajícími ve shodě jsou

a) právnická osoba a člen jejího statutárního orgánu, osoby v jeho přímé působnosti, člen kontrolního orgánu, likvidátor, insolvenční správce a další správci podle jiného právního předpisu, nucený správce,

b) ovládající osoba a jí ovládané osoby,

c) vlivné a ovlivněné osoby,

d) společnost s ručením omezeným a její společníci nebo pouze její společníci,

e) veřejná obchodní společnost a její společníci nebo pouze její společníci,

f) komanditní společnost a její komplementáři nebo pouze její komplementáři,

g) osoby blízké podle občanského zákoníku,

h) investiční společnost a jí obhospodařovaný investiční fond či penzijní fond nebo pouze jí obhospodařované fondy, nebo

i) osoby, které uzavřely dohodu o výkonu hlasovacích práv.

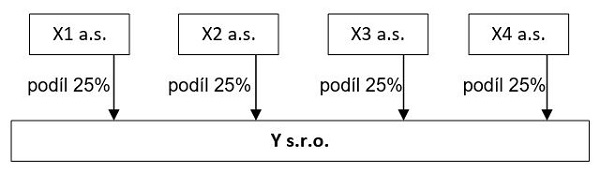

Příklad 8)

Obchodní korporace X1 a.s., X2 a.s., X3 a.s. a X4 a.s. mají 25% podíl v obchodní korporace Y s.r.o. Společníci uzavřeli mezi sebou smlouvu, ze které vyplývá, že obchodní korporace X1 a.s. má většinu hlasovacích práv (51 %) v obchodní korporaci Y s.r.o. Obchodní korporace X1 a.s. je tedy ovládající osobou a je také jinak spojenou osobou s obchodní korporací Y s.r.o.

1.6. Dle § 23 odst. 7 písm. b) bod 4 se spojenými osobami pro účely tohoto zákona rozumí jinak spojené osoby, kterými jsou osoby blízké.

Dle § 22 zákona 89/2012 Sb., občanský zákoník, dále jen „občanský zákoník“) je osoba blízká příbuzný v řadě přímé, sourozenec a manžel nebo partner podle jiného zákona upravujícího registrované partnerství; jiné osoby v poměru rodinném nebo obdobném se pokládají za osoby sobě navzájem blízké, pokud by újmu, kterou utrpěla jedna z nich, druhá důvodně pociťovala jako újmu vlastní. Má se za to, že osobami blízkými jsou i osoby sešvagřené nebo osoby, které spolu trvale žijí.

Příklad 9)

Petr Novák je syn pana Pavla Nováka. Jedná se o osoby blízké. Dle zákona o dani z příjmu se jedná o jinak spojené osoby.

Příklad 10)

Slečna Andrea Novotná dlouhodobě žije v domácnosti s panem Filipem Bartošem. Společně mají 2 dcery. Jedná se o osoby blízké. Dle zákona o dani z příjmu se jedná o jinak spojené osoby.

1.7. Dle § 23 odst. 7 písm. b) bod 5 se spojenými osobami pro účely tohoto zákona rozumí jinak spojené osoby, kterými jsou osoby, které vytvořily právní vztah převážně za účelem snížení základu daně nebo zvýšení daňové ztráty.

Příklad 11)

Pan Novák žije ve společné domácnosti s přítelkyní paní Horákovou a současně je jednatel obchodní korporace A s.r.o. Obchodní korporace prodává osobní automobil paní Horákové za smluvní cenu 30.000 Kč. Správce daně zjistil, že osobní automobil stejné značky odpovídajícího technického vybavení a stáří se prodává na trhu přibližně za 120.000 Kč. Správce daně může vyzvat obchodní korporaci A s.r.o. k vysvětlení prodejní ceny paní Horákové, protože dle jeho informací se srovnatelný osobní automobil prodával v daném čase za vyšší cenu. V případě, že nebude rozdíl mezi prodejní cenou paní Horákové a tržní cenou uspokojivě „obhájen“, zvýší správce daně obchodní korporace A s.r.o. základ daně o zjištěný rozdíl. Správce daně tak může označit obchodní korporaci A s.r.o. a paní Horákovou za jinou spojenou osobu.

2. Spojené osoby z hlediska daně z přidané hodnoty

Spojené osoby upravuje § 36a a § 5a zákona o dani z přidané hodnoty.

§ 36a zákona o dani z přidané hodnoty

(3) Osobami, na které se vztahují odstavce 1 a 2, jsou

a) kapitálově spojené osoby podle § 5a odst. 3 s tím, že výše podílu představuje alespoň 25 % základního kapitálu nebo 25 % hlasovacích práv těchto osob,

b) jinak spojené osoby podle § 5a odst. 4; za jinak spojené osoby se nepovažují osoby, kdy je jedna osoba členem dozorčích rad obou osob,

c) osoby blízké,

d) společníci téže společnosti, jsou-li plátci.

§ 5a zákona o dani z přidané hodnoty

(2) Spojenými osobami se pro účely tohoto zákona rozumí kapitálově spojené osoby nebo jinak spojené osoby.

(3) Kapitálově spojenými osobami jsou osoby, z nichž se jedna osoba přímo nebo nepřímo podílí na kapitálu nebo hlasovacích právech druhé osoby, anebo se jedna osoba přímo nebo nepřímo podílí na kapitálu nebo hlasovacích právech více osob, a přitom tento podíl představuje alespoň 40 % základního kapitálu nebo 40 % hlasovacích práv těchto osob.

(4) Jinak spojenými osobami jsou osoby, na jejichž vedení se podílí alespoň jedna shodná osoba.

Výše uvedená ustanovení slouží ke správnému stanovení základu daně při poskytnutí zdanitelného plnění nebo plnění osvobozeného od daně a použijí se pouze v případě plnění za úplatu. Při bezúplatném plnění je nutno postupovat dle ustanovení § 36 odst. 6 zákona o dani z přidané hodnoty.

Základem daně u zdanitelného plnění je mezi spojenými osobami cena obvyklá bez daně, je-li úplata za zdanitelné plnění

a) nižší než cena obvyklá a osoba, pro kterou bylo zdanitelné plnění uskutečněno, nemá nárok na odpočet daně nebo nemá nárok na odpočet daně v plné výši, nebo

b) vyšší než cena obvyklá a plátce, který uskutečnil zdanitelné plnění, je povinen krátit nárok na odpočet podle vypořádacího koeficientu.

Hodnotou plnění osvobozeného od daně bez nároku na odpočet daně je cena obvyklá, je-li úplata nižší než cena obvyklá a plátce, který uskutečnil plnění osvobozené od daně bez nároku na odpočet daně, je povinen krátit nárok na odpočet daně vypořádacím koeficientem.

Příklad 12)

Pan Novák je osobou nepovinnou k dani a současně je společníkem v obchodní korporaci A s.r.o. Obchodní korporace prodá panu Novákovi osobní automobil 100.000 Kč bez DPH. Cena obvyklá je za uvedený automobil 200.000 Kč bez DPH. Obchodní korporace A s.r.o. přizná a zaplatí 21% daň z ceny obvyklé, tedy 42.000 Kč.

Příklad 13)

Pan Novák je osobou nepovinnou k dani a současně je společníkem v obchodní korporaci B s.r.o. Obchodní korporace B s.r.o. pronajímá byt panu Novákovi za 2.000 Kč/měsíčně. Pronájem bytu je osvobozené plnění bez nároku na odpočet daně podle § 56a zákona o dani z přidané hodnoty. Obvyklá cena pronájmu srovnatelného bytu v dané lokalitě činí 15.000 Kč/měsíc. Obchodní korporace B s.r.o. uvede v daňovém přiznání jako hodnotu osvobozeného plnění částku 15.000 Kč.

3. Srovnání spojených osob z hlediska daně z příjmu a daně z přidané hodnoty

Z výše uvedeného vyplývá, že pod pojem spojené osoby se může lišit z pohledu zákona o dani z příjmu a zákona o dani z přidané hodnoty. Může tedy nastat v praxi situace, kdy z pohledu jednoho zákona se bude jednat o spojené osoby a z pohledu druhého zákona nikoliv. V následující tabulce jsou tyto situace uvedeny.

| Daň z příjmu | Daň z přidané hodnoty | |

| Osoba ovládající a ovládaná včetně osoby ovládané stejnou ovládající osobou | ano | ne |

| Podíl na kontrole obou osob | ano | ne |

| Společníci stejné společnosti, jestliže jsou plátci | ńe | ano |

| Osoby, které vytvořili právní vztah za účelem snížení základu daně nebo zvýšení daňové ztráty | ano | ne |

Bc. Lukáš Taragel

e-mail: lukas@taragel.cz

© EPRAVO.CZ – Sbírka zákonů , judikatura, právo | www.epravo.cz