Zadluženost místních samospráv

Tento článek obsahuje obecnější úvahy nad vývojem zadluženosti měst a obcí v posledních letech. Následně se krátce vyjadřuje k některým legislativním návrhům, které byly učiněny v souvislosti s řešením úpadku obcí, a navrhuje, jakým směrem by se mohla ubírat současná, úpadek obcí neřešící, právní úprava.

| |

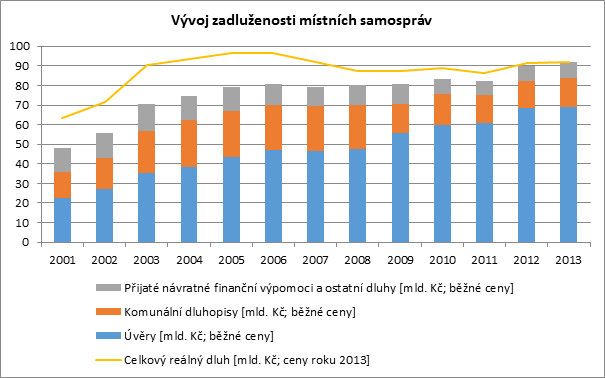

Graf č. 1: Zadluženost měst a obcí v letech 2001–2013

Zdroj: Ministerstvo financí České republiky; vlastní zpracování.

I přestože nic nebrání tomu, aby se obce dostaly do předlužení, vyskytuje se způsob řešení předlužení obcí v jakémsi právním vakuu, což se projevuje např. vynětím obcí z působnosti insolvenčního zákona.[2] Otázkou, kterou se zabývá tento článek, je, jakým způsobem by se v budoucnu měla ubírat zákonná úprava, aby byl odstraněn problém s neexistencí institutů sloužících k řešení předlužení místních samospráv. Tento článek se nezabývá příčinami vzniku zadlužení obcí. Protože celková výše zadlužení municipalit v reálném vyjádření nerostla, není zde řešena otázka, jak zabránit zvyšování zadlužení obcí, když prozatím takový problém nepozorujeme. Jelikož inflace, jak známo zkresluje představu, kterou si vytváříme o ekonomické realitě, nemá smysl se řídit nominální výší zadlužení. Soudíce z nominální výše celkového dluhu bychom sice řekli, že např. v roce 2012 bylo vyšší zadlužení než v roce 2006, ale na datech očištěných o vliv inflace vidíme, že je tomu přesně naopak.

Stojí za zmínku, že zhruba polovinu dluhu municipalit vytváří hl. m. Praha, Plzeň, Brno a Ostrava.[3] Pro názornost lze uvést grafu obdobný grafu č. 1 – v datech však nebudou zahrnuty dluhy těchto čtyř měst.

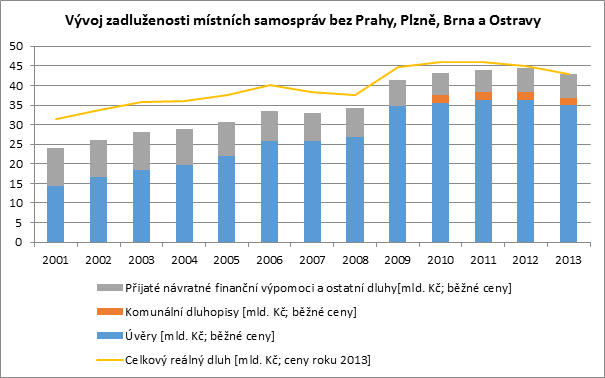

Graf č. 2: Zadluženost měst a obcí v letech 2001–2013 bez Prahy, Plzně, Brna a Ostravy

Zdroj: Ministerstvo financí České republiky; vlastní zpracování

Mírný nárůst zadluženosti ostatních municipalit je patrný, avšak vzhledem k příznivému vývoji posledních let (stagnace v letech 2010 a 2011 a pokles v letech 2012 a 2013) jej nepovažuji za významný problém, který je třeba řešit.

Současná právní úprava

Stávající právní úprava vylučuje ručení státu za závazky obcí,[4] což motivuje zastupitele nerozhodovat lehkomyslně či riskantně.[5]

V souvislosti s předlužením obcí je třeba upozornit na institut správce obce. Správce obce bývá, zjednodušeně řečeno, jmenován z řad zaměstnanců zařazených do MVČR tehdy, když občané ztratí zájem o samosprávu své obce – např. tehdy, když neproběhnou volby pro nedostatek kandidátů do zastupitelstva, případně když zanikne mandát všem zastupitelům a na jejich místa nenastoupí náhradníci.[6]

Zastupitelé často rezignují na svoje mandáty, když obec ztrácí schopnost dostát svým závazkům. Ani následné volby nepřinesou nové zastupitele, což vyústí v dočasnou správu obce státem. Mylnou představou potom je, že správce obce vyřeší zadluženost obce. Pravý opak je pravdou.[7] Správce obce totiž nedisponuje některými klíčovými pravomocemi – nemůže např. uzavírat smlouvy o úvěru s bankovními institucemi, či jejich obsah měnit (např. při vyjednávání o splátkovém kalendáři). Správce obce tedy může obec oddlužit jenom těžko.[8]

Smyslem nucené správy obce však není to, aby občané obce byli se správcem obce spokojeni a zcela ztratili zájem o samosprávu. Tím, že se správce obce prakticky nemůže přičinit o rozvoj obce, jsou občané obce motivování k tomu, aby sestavili kandidátku pro následující volby a zvolili si své zastupitele.[9]

Mezinárodní srovnání

Zadlužování obcí, případně řešení předluženosti obcí, není v České republice ve srovnání se zahraničím, regulováno. Tak např. ve Velké Británii stanoví vláda každoročně maximální objem peněžních prostředků, které si obce mohou vypůjčit (obdobný systém funguje v Německu s tím, že limity jsou stanovovány spolkovými zeměmi). V Dánsku si zase obce zásadně nemohou půjčovat peníze vůbec.[10]

Od regulace zadlužení obcí je třeba odlišovat řešení předluženosti obcí. Např. v Maďarsku existuje zvláštní zákon, který umožňuje soudu na návrh věřitelů obce vyhlásit bankrot obce. Obec pak nesmí financovat nic kromě nutných služeb pro svoje občany.[11]

Na Slovensku je předluženost obcí řešena tzv. ozdravným režimem a nucenou správou. Obec je povinna zavést ozdravný režim, pokud celková výše jejích závazků po lhůtě splatnosti přesáhne 15 % skutečných běžných příjmů obce předcházejícího rozpočtového roku a pokud obec neuhradila některý uznaný závazek do 60 dní ode dne jeho splatnosti. Do celkové výše závazků se však nepočítají závazky z realizace společných programů Slovenska a Evropské unie, operačních programů spadajících do cíle Evropská územní spolupráce a programů financovaných na základě mezinárodních smluv. Během ozdravného režimu musí každý výdaj obce schválit hlavní kontrolor obce a zastupitelům, hlavnímu kontrolorovi a jiným zaměstnancům obce nesmí být vyplácena odměna. Pokud obec nezavede ozdravný režim nebo přetrvává situace, která vedla k zavedení ozdravného režimu, jmenuje Ministerstvo financí Slovenské republiky nuceného správce. V režimu nucené správy se hospodaří podle tzv. krizového rozpočtu, ve kterém jsou výdaje obce značně omezeny.[12]

Úvahy de lege ferenda

U nás se o možnosti řešení úpadku obcí dlouhodobě diskutuje, zatím však nebyla vytvořena příslušná právní úprava.[13] V roce 2011 byl Ministerstvem financí zpracován věcný záměr, který zhodnocoval varianty řešení zadluženosti obcí. Nutno poznamenat, že věcný záměr vycházel z premisy, že zadluženost obcí roste,[14] což je, jak bylo vidět výše, přinejmenším diskutabilní. I přesto však tento záměr přinesl dvě varianty řešení úpadku obcí, které stojí za diskusi.

První z nich obnášela stanovení limitů bránících zadluženosti obcí a zavedení institutu finančního poradce. Limity bránící zadluženosti by mohly být určeny třemi způsoby. Asi nejjednodušším způsobem by bylo stanovit limit schodku rozpočtu územního samosprávného celku. Druhá varianta přicházející v úvahu by směřovala k definování pojmu „vyšší míry rizika hospodaření“ a obcím s vyšší mírou rizika hospodaření by bylo zakázáno krýt schodek rozpočtu přijetím úvěru nebo půjčky. Zadlužování obcí by bylo možné omezit ještě tak, že obec by:

| a) | mohla použít návratné zdroje financování pouze na úhradu kapitálových výdajů a na vyrovnání časového nesouladu mezi příjmy a výdaji běžného rozpočtu, | ||

| b) | mohla v průběhu rozpočtového roku využívat návratné zdroje financování výjimečně za podmínky, že budou splaceny do konce rozpočtového roku z příjmů běžného roku, | ||

| c) | mohla vstupovat jen do takových závazků vyplývajících z návratných zdrojů financování, jejichž úhrada dlouhodobě nenaruší vyrovnanost běžného rozpočtu následujících let, nebo | ||

| d) | mohla pro účely plnění svých povinností přijmout návratný zdroj financování pouze, pokud: | ||

|

Finanční poradce by byl jmenován z řad zaměstnanců MFČR. Neměl by rozhodovací pravomoc, obci by pouze doporučoval vhodný postup. Podmínkou jmenování finančního poradce by byl souhlas obce s provedením doporučení poradce.[16]

Druhá varianta řešení zadluženosti obcí předpokládala tytéž instituty, jako jsou navrženy v první variantě, navíc by se však zavedl institut finančního správce společně s insolvenčním řízením pro obce. Finanční správce by byl obcím jmenovaný z řad zaměstnanců zařazených do MFČR na žádost správce obce, finančního poradce (ten by tak učinil tehdy, když by se obec neřídila jeho doporučeními) nebo obce samotné. Kromě toho by mohl finanční správce být jmenován, když by z následného monitoringu hospodaření obcí vyšlo najevo, že obec bude stále překračovat vyšší míru rizika hospodaření. Zvláštní insolvenční řízení pro obce by mělo vycházet z principů insolvenčního zákona a mělo by směřovat k maximálnímu možnému poměrnému uspokojení věřitelů předlužené obce – šlo by tedy o oddlužení obce.[17]

V současné době se diskutuje o legislativním řešení úpadku obcí buď zvláštním zákonem, nebo novelou insolvenčního zákona. Ministerstvo spravedlnosti se přiklání k novele insolvenčního zákona. V úvahu pak připadá oddlužení jako nejvhodnější způsob řešení úpadku obcí (reorganizace je vhodná pro velké podniky, konkurz je pak spojený se zánikem dlužníka – ani jeden těchto způsobů se nehodí pro řešení úpadku územních samosprávných celků).[18]

Pokud by se legislativně stanovoval nějaký limit zadlužování obcí, neměl by být příliš přísný, neboť centrálně stanovované limity by nemusely pro některé obce znamenat záchranu před předlužením a naopak rozvoj jiných obcí by mohl být zbytečně brzděn, když by si na svoji investiční činnost nemohly půjčit dostatečný objem finančních prostředků. Navíc nárůst zadlužení municipalit není, vycházíme-li z dat očištěných o inflaci, nikterak výrazným fenoménem, jak bylo vidět výše. Za únosné omezení zadlužování považuji zákaz krytí rozpočtového schodku pomocí návratných finančních výpomocí, když zadluženost obce překročí určitou hranici (řekněme 60–75 % jejích rozpočtových příjmů předešlého roku). Stanovení hranice zadlužování tímto způsobem má smysl, protože lze předpokládat, že naroste-li dluh do určité úrovně, stane se jeho splácení problematickým – ekonomickou a nikoliv právní otázkou pak je určit, do jaké míry je pro obce bezpečné se zadlužit.

Optimálním legislativním řešením úpadku obcí by dle mého názoru byla novela insolvenčního zákona, která by umožnila oddlužení obcí – právní úprava insolvence by tedy byla jednotně kodifikována. Otázkou zůstává, zda lze oddlužení nastavit podobně jako u fyzických osob, nebo zda lze pro obce zavést přísnější režim – tj. zda by oddlužení trvalo 5 let, nebo delší dobu, a zda by muselo být uspokojeno víc než 30% pohledávek všech nezajištěných věřitelů, či nikoliv, k tomu, aby zbylé dluhy mohly být odpuštěny.[19] Podle mě by oddlužení obcí mohlo být přísnější, protože u obcí se předpokládá delší existence než u fyzických osob. Vedle toho mají obce jistý určitý příjem – minimálně podíl na výnosu z daní. Navíc by oddlužení obcí neplnilo podobnou sociální funkci, jako plni oddlužení fyzických osob.[20] Pokud by se navíc řešení úpadku obcí podrobilo režimu insolvenčního zákona, nemuselo by být ministerstvo financí zatěžováno tím, že by do obce byl poslán finanční správce. Zavádění institutu finančního správce považuji za zcela nadbytečné, když agendu řešení úpadků obcí by bez problémů mohli obstarat insolvenční správci.

S případy, kdy se obec dostane do finančních potíží, nelze spojovat zánik obce, který nemusí vůbec souviset s jejím hospodařením.[21] Na druhou stranu se může stát, že v některých obcích ztratí občané zájem o samosprávu, neboť výkon volených funkcí je zpravidla složitější v zadlužených obcích než v obcích ostatních.[22] Nápomocný těmto obcím by mohl být finanční poradce, jak ho předpokládal výše citovaný věcný záměr. Otázkou na další hlubší zamyšlení je to, jaké podmínky by obec musela splnit, aby mohla využít služeb finančního poradce. Kdyby totiž byla pravidla příliš volná, tj. obec by měla právo využít finančního poradce kdykoliv, kdy se o tom usnese zastupitelstvo, mohla by být pomoc finančního poradců nadužívána, čímž by byl i neúměrně zatěžován rozpočet MFČR.

Ing. Mgr. Michael Šefčík,

advokátní koncipient

Advokátní kancelář Zrůstek, Lůdl a partneři v.o.s.

pobočka Brno

Orlí 36

602 00 Brno

Tel.: +420 515 917 160

e-mail: Michael.Sefcik@akpzl.cz

Použité zdroje:

ČAPKOVÁ, T. Průlom: obce se budou moci zbavit dluhů „osobním“ bankrotem. E15.cz [online]. Publikováno 30. 4. 2013 [vid 22. 2. 2014]. Dostupné na www, k dispozici >>> zde.

HANSLOVÁ, J. Věcný záměr zákona, kterým se mění zákon 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů, ve znění pozdějších předpisů, a zákon 190/2004 Sb., o dluhopisech, ve znění pozdějších předpisů. Hospodářská komora České republiky [online]. Publikováno 10. 1. 2011, 50 s. [cit. 22. 2. 2014]. Dostupné na www, k dispozici >>> zde.

Inflace – druhy, definice, tabulky. Český statistický úřad [online]. Aktualizováno 16. 2. 2014 [vid 19. 2. 2014]. Dostupné na www, k dispozici >>> zde.

Insolvenční zákon – oddlužení. Justice.cz [online]. [vid. 27. 2. 2014]. Dostupné na www, k dispozici >>> zde.

KAMENÍČKOVÁ, V. Bankrot obcí a zahraniční zkušenosti [online]. Deník veřejné správy. Triada, spol. s r. o., publikováno 9. 11. 2012 [cit. 19. 2. 2014]. ISSN 1213-6336. Dostupné na www, k dispozici >>> zde.

KYPETOVÁ, J. Prevence a řešení předluženosti obcí (Rozpočtová odpovědnost a důsledky špatných rozhodnutí) [online]. Deník veřejné správy. Triada, spol. s r. o., publikováno 26. 11. 2012 [cit. 19. 2. 2014]. Dostupné na www, k dispozici >>> zde. z:

ROTHANZL, L., BRŮNA, M. Správce obce obec neoddluží [online]. Veřejná správa. 2010, č. 18. Dostupné na www, k dispozici >>> zde.

Structure and Operation of Local and Regional Democracy: Hungary. Council of Europe [online]. Council of Europe, © prosinec 2004, 50 s. [cit. 22. 2. 2014]. Dostupné na www, k dispozici >>> zde.

Úpadek obcí – návrh legislativní úpravy[online]. Deník veřejné správy. Triada, spol. s r. o., publikováno 12. 8. 2013 [cit. 25. 2. 2014]. ISSN 1213-6336. Dostupné na www, k dispozici >>> zde.

Zadluženost územních rozpočtů v roce 2012. Ministerstvo financí České republiky [online]. Aktualizováno 28. 4. 2014 [vid. 6. 12. 2014]. Dostupné na www, k dispozici >>> zde.

Zákon 182/2006 Sb., o úpadku a způsobech jeho řešení (insolvenční zákon), ve znění pozdějších předpisů. In: ASPI [právní informační systém]. Wolters Kluwer ČR [vid. 16. 2. 2014]

Zákon č. 583/2004 Z. z., o rozpočtových pravidlách územnej samosprávy a o zmene a doplnení niektorých zákonov, ve znění pozdějších předpisů. In: ASPI [právní informační systém]. Wolters Kluwer ČR [vid. 22. 2. 2014]

--------------------------------------------------------------------------------

[*] Text vyšel poprvé v modifikované podobě v časopise Obec a finance (3/2014)

[1] Inflace – druhy, definice, tabulky. Český statistický úřad [online]. Aktualizováno 16. 2. 2014 [vid 19. 2. 2014].

[2] § 6 odst. 1 písm. b) zákona 182/2006 Sb., o úpadku a způsobech jeho řešení (insolvenční zákon), ve znění pozdějších předpisů.

[3] Zadluženost územních rozpočtů v roce 2012. Ministerstvo financí České republiky [online]. Aktualizováno 18. 9. 2013 [vid. 16. 2. 2014].

[4] § 38 odst. 5 zákona 128/2000 Sb., o obcích (obecní zřízení), ve znění pozdějších předpisů.

[5] KAMENÍČKOVÁ, V. Bankrot obcí a zahraniční zkušenosti [online]. Deník veřejné správy. Triada, spol. s r. o., publikováno 9. 11. 2012 [cit. 19. 2. 2014].

[6] § 98 odst. 1 zákona o obcích.

[7] ROTHANZL, L., BRŮNA, M. Správce obce obec neoddluží [online]. Veřejná správa. 2010, č. 18.

[8] KYPETOVÁ, J. Prevence a řešení předluženosti obcí (Rozpočtová odpovědnost a důsledky špatných rozhodnutí) [online]. Deník veřejné správy. Triada, spol. s r. o., publikováno 26. 11. 2012 [cit. 19. 2. 2014].

[9] ROTHANZL, L., BRŮNA, M., 2010, op. cit.

[10] KAMENÍČKOVÁ, V., 2012, op. cit.

[11] Structure and Operation of Local and Regional Democracy: Hungary. Council of Europe [online]. Council of Europe, © prosinec 2004 [cit. 22. 2. 2014], s. 43.

[12] § 19 zákona č. 583/2004 Z. z., o rozpočtových pravidlách územnej samosprávy a o zmene a doplnení niektorých zákonov, ve znění pozdějších předpisů.

[13] srov. např. ČAPKOVÁ, T. Průlom: obce se budou moci zbavit dluhů „osobním“ bankrotem. E15.cz [online]. Publikováno 30. 4. 2013 [vid 22. 2. 2014].

[14] HANSLOVÁ, J. Věcný záměr zákona, kterým se mění zákon 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů, ve znění pozdějších předpisů, a zákon 190/2004 Sb., o dluhopisech, ve znění pozdějších předpisů. Hospodářská komora České republiky [online]. Publikováno 10. 1. 2011, s. 10 [cit. 22. 2. 2014].

[15] HANSLOVÁ, J., 2011, op. cit., s. 22–23

[16] tamtéž, s. 23

[17] tamtéž s. 23–24

[18] Úpadek obcí – návrh legislativní úpravy[online]. Deník veřejné správy. Triada, spol. s r. o., publikováno 12. 8. 2013 [cit. 25. 2. 2014].

[19] srov. §§ 389–418 insolvenčního zákona.

[20] srov. Insolvenční zákon – oddlužení. Justice.cz [online]. [vid. 27. 2. 2014].

[21] KYPETOVÁ, J. Prevence a řešení předluženosti obcí (Rozpočtová odpovědnost a důsledky špatných rozhodnutí) [online]. Deník veřejné správy. Triada, spol. s r. o., publikováno 26. 11. 2012 [cit. 19. 2. 2014].

[22] srov. ROTHANZL, L., BRŮNA, M., 2010

© EPRAVO.CZ – Sbírka zákonů, judikatura, právo | www.epravo.cz