Zástava třetí osoby a pohledávka banky v insolvenčním řízení

Banka jako zajištěný věřitel má v insolvenčním řízení výhodnější postavení než ostatní věřitelé. Uspokojuje se odděleně od ostatních věřitelů ze zpeněžení zástavy, kterou byla její pohledávka zajištěna. To jí zpravidla zaručuje, že bude uspokojena i v případě, kdy se na ostatní věřitele nedostane. Platí to ale jen tehdy, pokud banka svou pohledávku řádně přihlásí, insolvenční správce ji uzná anebo dojde ke zjištění pohledávky později v incidenčním sporu.

V praxi se vyskytují problémy zejména tehdy, má-li banka svou pohledávku zajištěnu majetkem třetí osoby. Jde o případ, kdy banka poskytne úvěr dlužníkovi ale úvěr zajistí svým majetkem třetí osoba. Zde vzniká několik otázek, jejichž chybné zodpovězení může mít za následek popření pohledávky banky v insolvenčním řízení. Pokusím se tyto otázky položit a zodpovědět.

Přihlašuje se pohledávka banky vůči třetí osobě?

Pokud se v úpadku nenachází dlužník ale třetí osoba, která poskytla zajištění, věřitel nemá vůči třetí osobě pohledávku z úvěrové smlouvy. Třetí osoba nečerpala úvěr, jen zajistila jeho splacení svým majetkem. Za této situace vzniká otázka, zda věřitel musí přihlásit svou pohledávku do insolvenčního řízení třetí osoby.

Zákon stanoví, že zajištění věřitelé uplatňují své pohledávky přihláškou pohledávky, v níž se musí dovolat svého zajištění. To platí i pro nárok banky vůči třetí osobě. Pokud banka nechce přijít o zajištění své pohledávky, musí přihlásit svou pohledávku v insolvenčním řízení třetí osoby, kde běží propadná lhůta. Na tom nic nemění skutečnost, že sám dlužník nemá aktuálně problém se splácením úvěru a není na něj vedeno insolvenční řízení. Pokud banka zmešká lhůtu, přijde o zajištění své pohledávky. Zástava bude zpeněžena bez její účasti a výtěžek se použije na uspokojení pohledávek věřitelů, kteří se přihlásili do insolvenčního řízení třetí osoby.

Banka již později nemůže využít svého zajištění, a to ani mimo insolvenční řízení, ani v insolvenčním řízení dlužníka. Zákon neumožňuje zahrnout zástavu třetí osoby do majetkové podstaty dlužníka z úvěrové smlouvy. V tom se nový insolvenční zákon liší od předchozího zákona o konkursu a vyrovnání.

Odpověď na první položenou otázku tedy zní tak, že banka musí přihlásit svou pohledávku do insolvenčního řízení třetí osoby, nechce-li přijít o zajištění své pohledávky.

Jakou pohledávku nemá banka vůči třetí osobě?

Pokud má banka přihlásit svou pohledávku do insolvenčního řízení třetí osoby, vzniká otázka, jakou pohledávku má vlastně přihlásit. Názory na to, zda banka má vůči třetí osobě nějakou pohledávku, a jakou, procházela v soudní praxi vývojem. Jednodušší je zodpovědět otázku, jakou pohledávku banka vůči třetí osobě nemá.

Banka nemá vůči třetí osobě pohledávku na splacení úvěru, jak se věřitelé někdy mylně domnívají. Banka poskytla úvěr dlužníkovi a ne třetí osobě. Proti třetí osobě logicky nemá nárok na vrácení úvěru. Na tom nic nemění ani to, že třetí osoba zajistila pohledávku na vrácení úvěru svým majetkem. Přesto se v přihláškách pohledávek vůči třetím osobám objevuje jako titul úvěrová smlouva, což je důvodem popření pohledávky. To, že banka přihlásí jinou pohledávku, než jakou má, není podle ustálené soudní praxe důvodem pro to, aby ji insolvenční správce vyzýval k opravě vad přihlášené pohledávky. Je to důvod pro popření pohledávky.

Odpověď na druhou položenou otázku tedy zní tak, že banka nemá vůči třetí osobě pohledávku na vrácení úvěru a pokud takovou pohledávku přihlásí, bude popřena.

Jakou pohledávku má banka vůči třetí osobě?

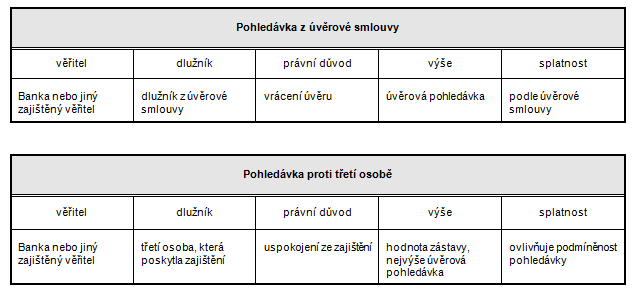

Každá pohledávka, která se přihlašuje v insolvenčním řízení, musí být individuálně určena. Mezi její základní identifikační znaky patří osoba věřitele a dlužníka, právní důvod, výše a splatnost pohledávky. Tyto identifikační znaky dávají pohledávce její tvář. Těmito znaky musí být pohledávka vymezena.

V daném případě není pochyb o tom, že věřitelem je banka a dlužníkem je třetí osoba, nikoli dlužník z úvěrové smlouvy. To, že dlužníkem není ten, kdo přijal úvěr, se nutně promítne také do právního důvodu přihlašované pohledávky. Právním důvodem pohledávky není úvěrová smlouva. Právním důvodem pohledávky je právo banky na uspokojení z majetku poskytnutého k zajištění, plynoucí například ze zástavní smlouvy. Pokud banka uvede v přihlášce pohledávky jako právní důvod vzniku pohledávky smlouvu o úvěru, je to důvod pro popření takové pohledávky.

Také výše přihlašované pohledávky se nerovná výši pohledávky z úvěrové smlouvy. Bylo by tomu tak pouze tehdy, pokud by byla hodnota zajištění vyšší, než je pohledávka z úvěrové smlouvy. Z logiky věci plyne, že zajištěný věřitel se může uspokojit v insolvenčním řízení třetí osoby maximálně do výše hodnoty zajištění. Jestliže banka poskytne dlužníkovi úvěr ve výši 10 milionů korun českých a hodnota zástavy třetí osoby činí 3 miliony korun českých, banka může přihlásit pohledávku jen ve výši 3 milionů korun českých. Pokud věřitel přihlásí pohledávku o více než 50 % vyšší, než má, k jeho pohledávce se nepřihlíží. Navíc musí zaplatit do majetkové podstaty částku, o kterou přihlášená pohledávka převýší rozsah, ve kterém byla pohledávka zjištěna. Pokud banka přihlásí pohledávku ve výši 10 milionů korun českých, činí tato sankce 7 milionů korun českých.

Co se týče splatnosti úvěrové pohledávky, ta se projeví v daném případě v modifikované podobě. Není-li úvěrová pohledávka splatná, nelze ještě vykonat právo banky na uspokojení ze zajištění. Pohledávka proto musí být přihlášena jako podmíněná. Podmínkou je splatnost úvěrové pohledávky. Pokud banka přihlásí svou pohledávku vůči třetí osobě jako nepodmíněnou i když ještě není splatná úvěrová pohledávka, jde o důvod popření pohledávky s rizikem sankce, uvedené výše.

Úvěrová pohledávka a pohledávka vůči třetí osobě

Charakter pohledávky banky vůči třetí osobě nejlépe vynikne, porovnáme-li její identifikační znaky s úvěrovou pohledávkou:

JUDr. Michal Žižlavský,

autor je advokátem v Praze, členem představenstva ČAK a insolvenčním správcem se zvláštním povolením

Žižlavský a partneři, advokátní kancelář

Široká 5

110 00 Praha 1

Tel.: +420 224 947 055

e-mail: ak@zizlavsky.cz

© EPRAVO.CZ – Sbírka zákonů, judikatura, právo | www.epravo.cz